이 기사는

2025년 01월 16일 10:57 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이조은 기자]

SK케미칼(285130)이 1000억원 규모로 무보증 회사채를 발행할 계획이다. 최대 2000억원까지 증액할 수 있으며 증액분까지 모두 채무상환자금에 사용할 예정이다. 안정적인 재무 구조를 바탕으로 신용등급은 ‘A+(안정적)’을 부여 받아 수요 예측 흥행은 무난할 것으로 예상되나, 법률비용 증가 등으로 인한 수익성 감소를 주의해야 할 것으로 보인다.

(사진=금융감독원 전자공시시스템)

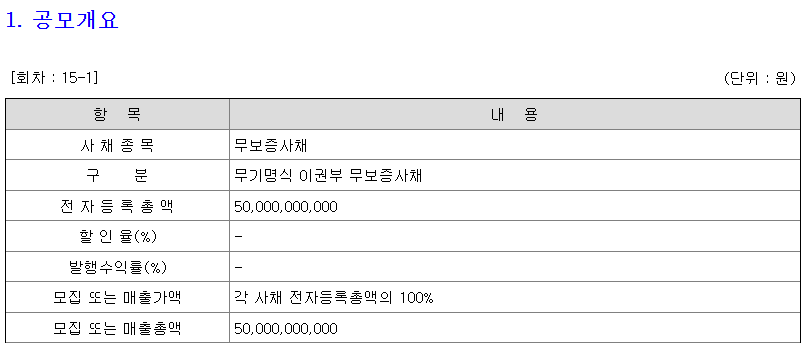

16일 금융감독원 전자공시시스템에 따르면 SK케미칼이 무기명식 이권부 무보증사채 제15-1·2회차를 발행하기 위한 수요예측을 오는 20일 진행한다. 모집총액은 각각 1회차가 500억원, 2회차가 500억원으로 총 1000억원에 달한다. 수요 예측 결과에 따라 최대 2000억원까지 증액할 수 있다. 대표 주관사는

SK증권(001510),

NH투자증권(005940)이다.

수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사에서 최종으로 제공하는 SK케미칼 2년 만기 무보증 회사채 개별민평 수익률의 산술평균에 -0.30%에서 +0.30%포인트를 가산한 이자율로 한다.

총 1000억원에 달하는 조달 금액은 전액 채무상환자금으로 사용될 예정이다. SK케미칼은 오는 2월24일까지 제13-2회 회사채 950억원, 오는 2월28일까지 수협은행 차입금 100억원 총 1050억원을 갚아야 한다. 2000억원으로 증액되더라도 전액 채무상환자금으로 사용할 예정이며 부족 자금은 회사가 보유한 자체 자금을 활용할 계획이다.

NICE신용평가, 한국신용평가, 한국기업평가는 모두 SK케미칼에 ‘A+(안정적)’ 신용등급을 부여했다. SK케미칼은 지난 5년간 매출 감소세가 지속되며 적자 전환했다. 수익성은 다소 떨어지지만 재무안정성은 양호해 안정적인 평가를 받은 것으로 보인다.

SK케미칼은 지난해 3분기 누적 매출 1조2212억원을 기록해 2023년 3분기 누적 매출 1조3172억원보다 7.29% 감소했다. 같은 기간 영업손실은 1조6244억원을 기록해 전년 동기 영업이익 782억원을 기록한 것과 비교해 적자 전환했다. 영업이익률은 지난 5년간 하락세가 나타났다. 영업이익률은 2021년 26.6%에서 2022년 12.6%로 반토막 났고, 2023년 4.8%로 감소했다가 지난해 3분기 -1.3%로 떨어졌다. 코로나19 종식으로 노바벡스와 정산이 2023년 종료되면서 2024년 백신 사업 실적이 크게 줄어든 것이 주요했다.

다만 SK케미칼은 유동성과 부채비율 등 재무 건전성은 안정적인 편이다. 지난해 3분기 말 유동자산은 2조4570억원, 유동부채는 9165억원으로 유동비율은 268.1%에 달했다. 통상 유동비율이 200%를 넘으면 유동성이 양호하다고 평가한다. 같은 기간 부채비율도 71.6%로 100%를 넘지 않아 안정적인 수준이다.

대표주관사 2곳은 인수인의 의견에서 “SK케미칼은 포트폴리오 다변화와 새로운 성장 동력 확보를 위해 투자를 집행하고 있어 유동성과 차입금 규모에 영향을 줄 것으로 예상된다”라며 “또한 가습기살균제 사건과 관련해 각종 손해배상소송으로 인한 법률비용 증가로 인한 재무적 부담, 평판하락으로 수익성 악화 등 부정적인 영향이 발생할 가능성을 배제할 수 없다”라고 말했다.

이조은 기자 joy8282@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지