이 기사는

2025년 04월 30일 17:30 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이조은 기자]

시지트로닉스(429270)가 지난

2023년 코스닥에 상장한 이후 최근 일반공모 유상증자로 약

8억원을 조달했지만 임시방편에 불과하다는 지적이 나온다

. 시지트로닉스는 지난

3년간 적자가 지속되고 있어 현금 곳간은 다소 줄어든 상태다

. 높은 고정비로 인한 원가율 부담을 해결하지 못한다면 재무 부담은 확대될 것으로 보인다

.

")

(사진=시지트로닉스 로드뷰 갈무리)

상장 후 첫 일반 유상증자 했지만 청약률 84%로 목표가액 미달

30일 금융감독원 공시시스템에 따르면 시지트로닉스가 최근 공시한 일반공모 유상증자 청약 결과 청약률이 84.76%에 그쳤다. 당초 운영자금으로 약 10억원을 마련하고자 했지만, 청약률이 다소 미달돼 8억4000만원만 조달했다. 이로써 발행예정주식수도 17만9211주에서 15만1900주로 축소됐다.

시지트로닉스가 상장 이후 자금을 조달한 것은 이번이 처음이다. 앞서 시지트로닉스는 지난 2023년 8월3일 코스닥에 상장 당시 225억원을 모집해 자본을 확충했지만, 상장 이후에도 적자가 지속되고 현금 곳간이 줄자 1년 8개월여 만에 다시 자금 조달에 나선 것으로 보인다.

지난해 말 기준 시지트로닉스가 보유한 현금및현금성자산은 8억원으로 10억원에 못 미쳤다. 지난해 단기금융상품 43억원을 포함해도 현금성자산은 51억원 남짓을 기록했다. 전년도인 2023년 현금성자산(단기금융상품 145억원 포함) 152억원보다 3분의 1가까이 줄어든 수치다. 반면, 매출 채권은 해마다 늘고 있다. 지난 2022년 24억원에서 2023년 28억원, 지난해 35억원으로 늘어났다.

아울러 유동성도 전년도에 비해 다소 약화됐다. 지난해 유동자산은 136억원으로 전년 227억원보다 40.20% 감소했다. 아울러 유동부채는 지난해 68억원으로 전년 74억원보다 감소했지만, 유동자산이 더 크게 줄면서 유동비율은 2023년 304.56%에서 지난해 200.26%로 급감했다. 유동성은 아직 안정적인 수준이지만, 1년 내로 갚아야 하는 단기차입금의 경우 48억원에 달해 상환 부담은 남아 있다.

시지트로닉스 관계자는 <IB토마토>와 통화에서 “상장 당시 자금 유치를 했지만 투자에 대한 효과가 아직까지 이어지지 않고 있어서 원자재를 구입하고 매출 채권을 회수하는 과정에서 운영자금이 필요했다”라며 “금융기관에서도 일부 차입금은 크지 않지만 연장이 힘들어지기도 하고, 물량이 증가하다 보니 일시적인 재무 부담을 줄이기 위해 유상증자를 진행했다”라고 말했다.

소규모 자금 조달 임시방편 평가…올해 매출 확대 가능할지 관심

때문에 소규모 자금 조달을 통한 현금 확보는 임시방편이라는 지적이 나온다. 시지트로닉스가 올해 고질적인 적자 문제를 해결하지 못한다면 재무 부담은 가중될 것으로 보인다. 지난해까지는 고정비에 비해 가동률이 현저히 낮아 원가율이 높았지만, 올해 2분기 들어 수주가 늘고 있어 매출이 확대될 것으로 전망된다.

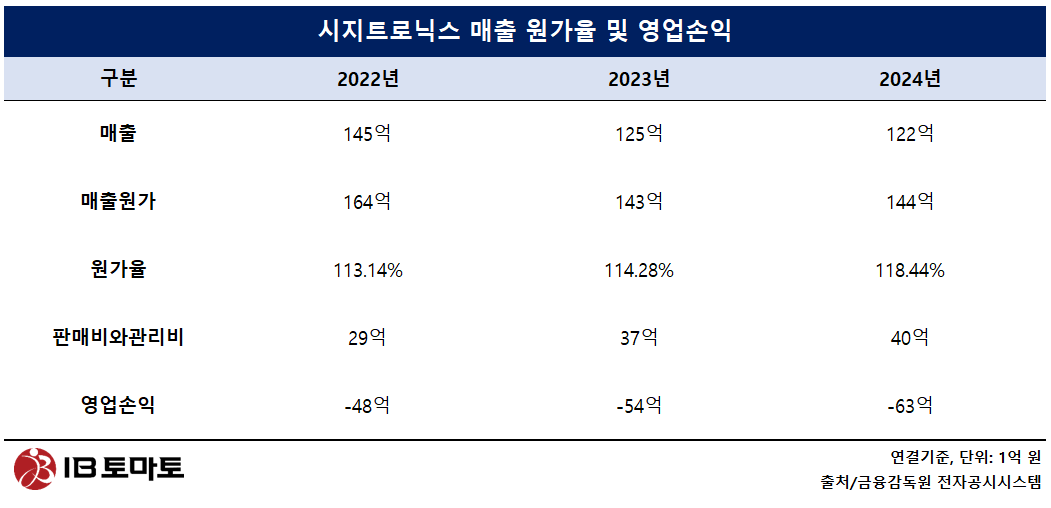

지난 3년간 시지트로닉스는 매출 감소세가 지속되고 적자가 확대됐다. 매출은 지난 2022년 145억원에서 2023년 125억원, 지난해 122억원으로 줄곧 줄어들고 있다. 시지트로닉스는 실리콘(Si) 소재를 기반한 정전기 방어(ESD)·센서·전원 소자 등을 주력 제품으로 제작하고 있다. 전자기기 내부 회로를 보호하기 위해 사용되는 ESD의 경우 지난해 매출 106억원을 기록해 전체 매출(122억원)에서 87.31%를 차지했지만, 전원 부문 매출은 크게 줄었다. 이에 같은 기간 영업손실은 2022년 48억원에서 2023년 54억원, 지난해 63억원으로 확대됐다.

또한 적자가 지속된 이유는 고정비로 인한 원가 비중이 월등하게 높기 때문으로 분석된다. 시지트로닉스는 지난 3년간 매출보다 매출원가가 높았다. 시지트로닉스 매출원가는 2022년 164억원에서 2023년 143억원으로 줄었지만 지난해 다시 144억원으로 소폭 증가했다. 이에 따라 원가율은 2022년 113.14%에서 2023년 114.28%, 지난해 118.44%로 줄곧 상승했다.

매출원가가 높게 나타난 것은 인건비와 감가상각비를 포함한 고정비에 비해 가동률이 낮기 때문으로 풀이된다. 매출원가에 해당하는 감가상각비는 지난해 24억원을 기록해 전년 18억원보다 28.17% 증가했다. 지난해 급여는 39억원으로 전년 31억원보다 24.68% 증가했다. 가동률은 2022년 28.9%에서 2023년 29.8%, 지난해 34.7%로 증가했으나 30%를 겨우 웃돌았다.

인건비와 연구개발비 상승으로 판매비와관리비도 확대됐다. 직원급여는 2023년 4억원에서 지난해 7억원으로 증가했고, 같은 기간 연구개발비도 15억원에서 16억원으로 늘어났다. 이에 따라 판매비와관리비는 2023년 37억원에서 지난해 40억원으로 10.53% 상승했다.

시지트로닉스 관계자는 <IB토마토>와 통화에서 "시설을 운영하다 보니 감가상각비와 인건비가 다 고정성이 큰데 그에 반해 가동률 자체는 좀 낮기 때문에 원가율이 다소 높다"라며 “올해 1분기까지는 힘들었지만, 이번 2분기부터는 수주가 좀 늘어나고 있어 올해는 그래도 실적이 개선될 것으로 기대하고 있다”라고 말했다.

이조은 기자 joy8282@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지