이 기사는

2026년 05월 8일 15:15 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

현대백화점(069960)이 공모 회사채 수요예측에서 모집액을 크게 웃도는 자금을 확보하며 흥행에 성공했다. 백화점 사업 기반의 안정적인 현금창출력과 우수한 재무안정성이 투자 수요를 끌어낸 것으로 풀이된다. 금리 역시 개별민평금리 대비 낮은 수준에서 확정되며 조달 부담도 줄이게 됐다.

(사진=현대백화점)

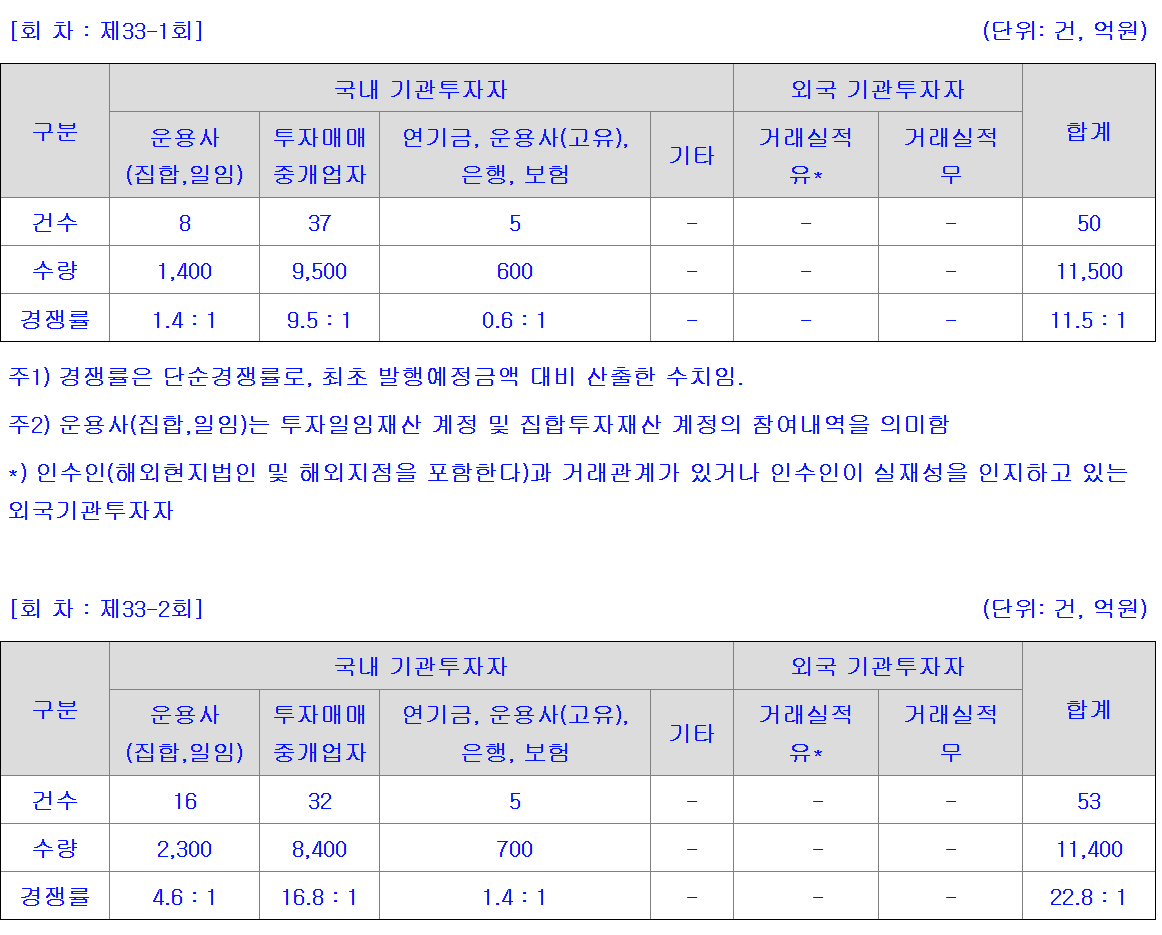

8일 금융감독원 전자공시시스템에 따르면 현대백화점은 제33-1회와 제33회-2회무보증 공모사채 2000억원 수요 예측에 각각 11.5 대 1, 22.8 대 1 경쟁률을 기록했다.

당초 현대백화점은 총 1000억원 규모 회사채 발행을 추진했으나 수요예측 흥행에 따라 발행 규모를 두 배로 늘렸다. 기관투자자 주문이 집중되면서 제33-1회 2년물 1300억원과 제33-2회 3년물 700억원 등 총 2000억원 규모로 증액발행을 확정지었다. 회사는 이번 회사채 발행으로 조달한 자금 전액을 채무상환에 사용할 예정이다.

(출처=금융감독원 전자공시시스템)

금리 조건도 우호적으로 형성됐다. 2년물인 제33-1회차 발행금리는 3.669%로 확정됐으며 3년물인 제33-2회차는 3.793%로 결정됐다. 현대백화점은 앞서 개별민평금리 대비 각각 -0.17%포인트와 -0.19%포인트 수준의 금리를 제시했는데, 실제 수요예측에서는 2년물과 3년물 모두 개별민평 대비 언더(하회) 금리에서 모집 물량을 채운 것으로 나타났다.

1차와 2차 회사채 모두 증권사 등 투자매매 중개업자의 주문 빈도가 가장 많았다. 투자매매 중개업자의 주문 경쟁률은 1차와 2차 각각 9.5 대 1, 16.8 대 1을 기록해 타 기관 투자자(집합 운용사 및 연기금 등) 경쟁률보다 높았다. 이에 따라 총 2조 2900억원 자금이 수요예측에 몰린 것으로 나타났다.

최근 회사채 시장에서는 AA급 우량채를 중심으로 기관 수요가 집중되는 흐름이 이어지고 있다. 현대백화점 역시 백화점 사업 기반의 안정적인 현금창출력과 우수한 재무안정성을 바탕으로 투자심리를 끌어낸 것으로 보인다.

현대백화점의 회사채 신용등급은 AA+(안정적) 수준이다. 백화점 사업의 안정적인 시장 지위와 양호한 현금창출력 등이 강점으로 꼽힌다. 지난해 매출은 4조 2303억원으로 전년 대비 1% 증가했고 영업이익은 3779억원으로 33.1% 늘었다. 내수 소비 회복과 수익성 개선 영향으로 영업이익률도 전년 대비 2.15%포인트 상승한 8.93%를 기록했다. 올해 1분기 역시 백화점 부문 순매출이 6325억원으로 전년 동기 대비 7.4% 증가하며 1분기 기준 최대 실적을 달성했다. 같은 기간 영업이익은 1358억원으로 39.7% 증가했다.

백화점 본업 중심의 견조한 수익성과 낮은 재무부담이 투자자 신뢰를 유지한 것으로 풀이된다. 다만 면세점 사업과 가구·매트리스 자회사 지누스의 실적 부진은 부담 요인으로 지목된다. 실제 현대백화점그룹은 최근 소비 둔화와 업황 부진 영향으로 일부 자회사 실적 변동성이 확대된 상황이다.

나이스신용평가는 현대백화점에 대해 "과점 구조인 백화점 업태 내 매우 우수한 사업기반을 확보하고 있고, 백화점과 아울렛 면세점 가구 제조 등 다각화된 사업 포트폴리오를 보유하고 있는 점도 강점"이라며 "안정적인 현금창출력과 보유 자산가치 등을 기반으로 매우 우수한 재무적 융통성을 확보한 데 이어, 지누스 인수 이후 확대된 재무부담도 점차 완화되는 추세"라고 의견을 내놨다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지