이 기사는

2026년 05월 8일 10:50 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

매일유업(267980)이 수입 유제품 관세 철폐와 국내 유가공 시장 성장 둔화 속에서도 안정적인 사업기반과 우수한 재무안정성을 바탕으로 AA- 신용등급을 유지했다. 프리미엄 제품 확대와 포트폴리오 다변화를 통해 수익성 방어에 나서고 있지만, 미국·유럽산 유제품 무관세 적용으로 경쟁 강도는 한층 높아질 것으로 예상된다.

(사진=매일유업)

한국기업평가는 8일 매일유업의 무보증사채 신용등급을 기존과 동일한 AA-(안정적)으로 유지했다.

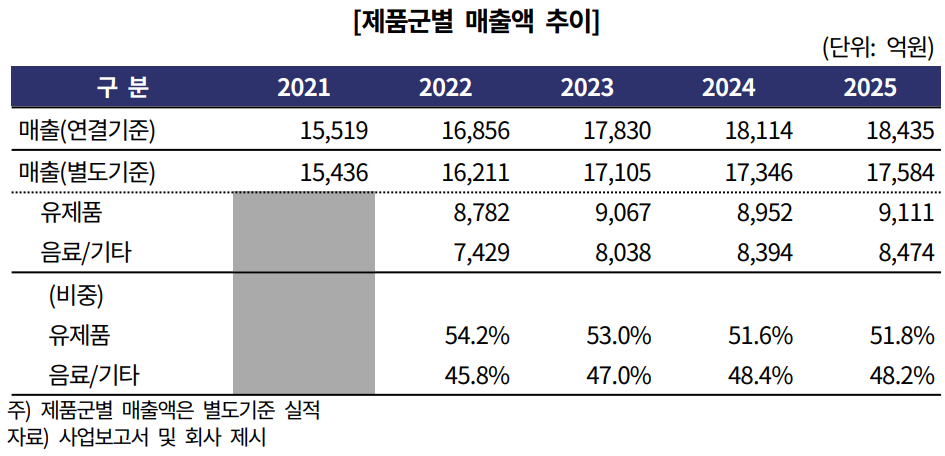

매일유업은 백색시유와 분유, 가공유, 치즈 등 유제품을 중심으로 컵커피, 주스, 두유 음료 등으로 사업 포트폴리오를 확대 중이다. 국내 유가공 시장은 고착화된 집유선과 유통망 등으로 형성된 높은 진입장벽으로 매일유업을 포함해 서울우유협동조합,

남양유업(003920),

빙그레(005180) 등 4개사가 과점 구조를 유지하고 있다.

(출처=한국기업평가)

이에 따라 실적도 안정적인 흐름을 이어오고 있다. 지난해 연결 기준 매출은 1조 8435억원으로 전년 대비 1.8% 증가했다. 당기순이익 또한 455억원에서 562억원으로 23.51% 올랐다. 분유와 발효유 신제품 판매 증가와 두유 제품 온라인 점유율 확대가 외형 성장을 이끌어준 덕분이다. 회사는 지난해 4월 약 50개 품목 가격을 평균 8.9% 인상하기도 했다.

다만 원가 부담은 확대되는 모습이다. 주요 원재료인 원유와 수입 원부자재 가격 상승 영향으로 지난해 상각전영업이익(EBITDA) 마진은 5.9%로 직전년도 대비 0.6%포인트 하락했다. 연결 기준 EBIT 마진도 2023년 4.1%에서 2024년 3.9%, 지난해에는 3.3%로 낮아졌다.

특히 올해부터 본격화되는 유제품 관세 철폐는 중장기 부담 요인으로 꼽힌다. 미국산 유제품은 올해 1월부터 무관세가 적용됐으며 유럽산 유제품 역시 오는 7월부터 관세가 사라진다. 이에 따라 상대적으로 가격 경쟁력이 높은 수입 유제품 공세가 강화될 전망이다.

강정하 한기평 연구원은 보고서에서 "저출산과 흰우유 소비 감소라는 구조적 변화 속에서 매일유업이 락토프리 우유, 식물성 음료, 단백질 음료(셀렉스), 특수영양식 등 고수익 제품군 확대를 통해 대응하고 있다"면서 "수입산 유제품 관세 철폐 등 비우호적인 사업환경 속에서, 다변화된 포트폴리오 구축을 기반으로 한 수익성가 가능할지 지켜볼 예정"이라고 분석했다.

자회사 사업 재편도 이어지고 있다. 단백질 음료 브랜드 셀렉스를 운영하는 매일헬스뉴트리션은 경영 효율화와 사업 경쟁력 강화를 위해 올해 2월 합병계약을 체결했다. 베이커리 브랜드 밀도를 인수한 엠즈베이커스 등 신사업 확대도 진행 중이다.

매일유업은 2023년 이후 연간 1000억원 이상의 영업현금흐름을 안정적으로 창출하고 있으며 지난해에도 잉여현금흐름(FCF) 흑자 기조를 유지했다. 지난해 FCF는 168억원 수준이다. 현금성자산을 바탕으로 실질적 무차입 구조도 이어지고 있다. 지난해 말 기준 현금성자산은 2668억원으로 총차입금 2091억원을 웃돌았다. 순차입금은 마이너스(-)577억원으로 사실상 순현금 구조를 유지 중이다. 부채비율은 지난 2023년 80.1%에서, 2024년 78.4%, 지난해 68.9%로 매년 개선되고 있다. EBITDA 대비 금융비용 배수도 21.4배 수준으로 우수하다는 평가다.

강 연구원은 보고서에서 "기능성·유기농 등 고수익 제품군 매출 확대와 판매관리비 절감 노력 등을 바탕으로 양호한 수익성이 지속되고 있다"라며 "영업현금흐름 내에서 투자와 배당 소요를 충당하면서 중단기적으로 부채비율 70% 내외 수준과 실질적 무차입 구조를 유지할 것"이라고 전망했다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지