이 기사는

2025년 11월 3일 06:00 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 코스닥 상장사 시선AI(옛

씨유박스(340810))가 또다시 영구 전환사채(CB)를 활용한 인수·합병(M&A)에 나섰다. 이미 586억원에 달하는 누적 결손금을 안은 상황에서 대보그룹 계열사 대보디엑스의 지분 51%를 확보하며 최대주주로 올라섰다. 앞서 금융투자회사 솔크홀딩스의 지분 99.9%를 같은 방식으로 인수한 데 이어, 실질 현금 없이 외형 확장을 반복하는 공짜 M&A 전략이 재무건전성 악화를 부추길 수 있다는 우려가 커지고 있다. 특히 기술특례로 상장한 기업임에도 여전히 뚜렷한 수익성을 보여주지 못한 점이 부담 요인이다.

")

(사진=시선AI)

현금 대신 'CB 대납'으로 대보디엑스 품어…대보정보통신 '주가 베팅' 분석도

3일 금융감독원 전자공시시스템에 따르면 시선AI는 지난달 31일 대보디엑스의 지분 51%를 취득하며 최대주주로 올라섰다. 인수 대금은 30억원 규모의 7회차 영구 전환사채 발행분을 현물로 납입받는 방식으로 처리됐다. CB 인수 대상자는 기존 대보디엑스의 100% 모회사인 대보정보통신이다. 즉, 대보정보통신이 보유한 대보디엑스 주식을 시선AI에 넘기고, 그 대가로 시선AI의 영구 CB를 받는 구조다. 현금이 오가지 않는 대물납입형 M&A로, 자금 여력이 부족한 시선AI가 재무 부담 없이 외형을 키우려는 시도로 풀이된다.

이번 거래는 시선AI가 최근 금융투자회사 솔크홀딩스를 동일한 구조로 인수한 사례와 닮았다. 잇단 영구 CB 인수를 통해 사업 영역을 인공지능(AI)·시스템통합(SI)·금융 플랫폼으로 다각화하려는 전략적 행보라는 설명이지만, 자본시장의 시선은 냉랭하다. 실제 현금 창출력이 미약한 상황에서 지속적인 외연 확장은 향후 손실 확대와 유동성 압박으로 이어질 가능성이 크다는 이유에서다.

시선AI는 이번 인수를 계기로 공공기관과 대기업 대상 인공지능전환(AX) 및 시스템통합(SI) 사업 역량을 강화하고, 해외 공항 자동화 프로젝트 등 글로벌 AI 솔루션 수출 기반을 확대하겠다는 구상이다. 현재 교통 SI 사업, 전사적자원관리(ERP) 사업, 유지보수 사업, AX와 해외 공항 공적개발원조(ODA) 사업 협력 방안을 구체화 중이며, 모회사 대보정보통신과도 공동 영업과 사업 수행, 인력 파견 등 전략적 협업을 추진하고 있다.

그러나 시장에서는 대보정보통신이 단순한 협력 파트너라기보다 시선AI의 향후 주가 상승에 베팅한 투자자로 보고 있다. 공시에 따르면 이번 CB의 표면금리는 0%, 만기는 30년이며, 만기보장금리는 3%다. 전환가액은 3648원으로, 지난 10월31일 종가(3290원) 대비 약 11% 높게 책정됐다. 전환가가 현재 주가보다 높아 시선AI 주가가 상승하지 않으면 대보정보통신은 전환이익은 물론 이자수익도 얻기 어려운 구조다. 즉, 실질적 보상은 향후 주가 상승 여부에 달려 있는 셈이다. 결과적으로 이번 거래는 양측이 AI·공공사업 시너지라는 명분 아래 주가와 사업 전망에 대한 상호 기대를 교환한 거래로 해석된다.

결손금 586억원·매출 급감…'현금 없는 M&A'의 그늘

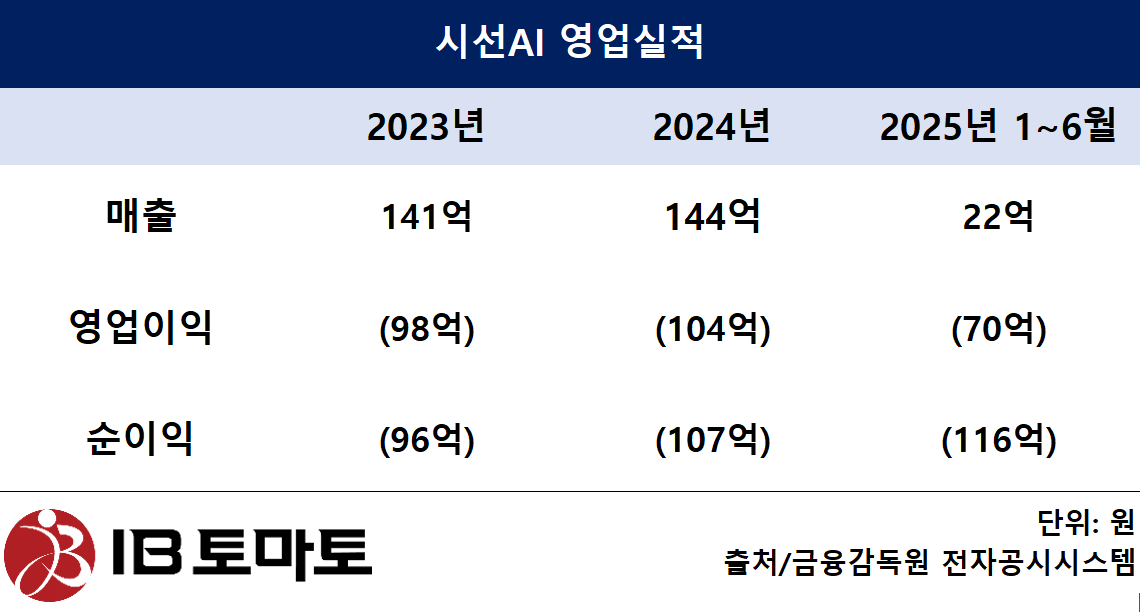

시선AI의 재무 상태도 문제다. 시선AI는 이미 누적 결손금이 586억원에 이르고, 영업 손실도 해마다 커지고 있다. 올해 상반기 매출은 전년 동기 대비 58.8% 감소한 22억원에 그친 반면, 영업손실은 70억원으로 2.9% 증가했다. 상반기 말 기준 부채비율은 72.9%로, 3월 말 359.6% 대비 크게 낮아졌지만 이는 CB의 자본 전환 효과가 반영된 회계상 개선일 뿐, 실제 현금 유입이 늘어난 것은 아니다. 영구 CB는 자본으로 분류될 수 있지만 만기가 30년 이상으로 길고, 상환 의무가 없더라도 전환 시 주가 하락이나 추가 희석 위험이 발생할 수 있는 잠재 부채로 작용한다.

시선AI가 주가 상승이나 실적 반등을 이끌어내지 못할 경우, 이번 인수가 오히려 재무 부담으로 되돌아올 가능성이 높다. 잇단 무현금 인수가 재무제표상 일시적인 개선 효과만 낳고 실질적인 수익 창출력 회복에는 기여하지 못한다는 비판이 나오는 이유다.

시선AI는 2010년 설립된 지문·얼굴인식 알고리즘 기반 바이오 인식·인증 소프트웨어 전문기업으로, 2023년 코스닥에 기술성장기업 특례로 상장했다. 그러나 상장 이후에도 실적은 좀처럼 반전되지 못하고 있다. 연결기준 매출액은 2022년 168억원에서 2023년 141억원, 2024년 144억원으로 제자리걸음을 보였고, 같은 기간 영업손실은 63억원, 97억원, 104억원으로 확대됐다. 기술특례 상장기업으로서 성장성은 인정받았지만 아직 AI 솔루션의 상용화와 실적화 사이의 간극을 좁히지 못하고 있는 셈이다.

시선AI 관계자는 <IB토마토>에 "시선AI는 적자 속 현금 유출을 최소화하기 위해 CB 대용 납입 방식으로 대보디엑스를 인수했다"라며 "영구 CB를 발행함으로써 재무구조 개선 효과를 기대하고 있다"라고 말했다. 이어 "대보디엑스 인수를 통해 사업을 다각화하고 대보정보통신과 함께 대보디엑스를 키울 계획"이라며 "현재 적자가 발생하고 있지만 매출 확대를 통해 개선할 것"이라고 덧붙였다.

윤상록 기자 ysr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지