이 기사는

2025년 07월 18일 15:57 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자] 기업개선작업(워크아웃) 절차를 밟고 있는

태영건설(009410) 채권단이 보유한 지분 93%가 오는 22일 의무보유(보호예수)에서 해제된다. 해당 지분은 채권단이 지난해 워크아웃 과정에서 출자전환을 통해 취득한 것으로 법적 매각 제한이 풀리면서 향후 시장에 물량이 출회될 가능성이 제기되고 있다. 이에 따라 투자자들의 주의가 요구된다.

18일 금융감독원 전자공시시스템에 따르면 태영건설은 지난해 7월22일 전환사채의 출자전환에 따라 발행된 보통주 2억7399만5703주에 대한 보호예수 기간이 오는 22일 만료된다고 공시했다다. 이는 태영건설 전체 발행주식(2억9385만5621)의 약 93%에 해당하는 규모다.

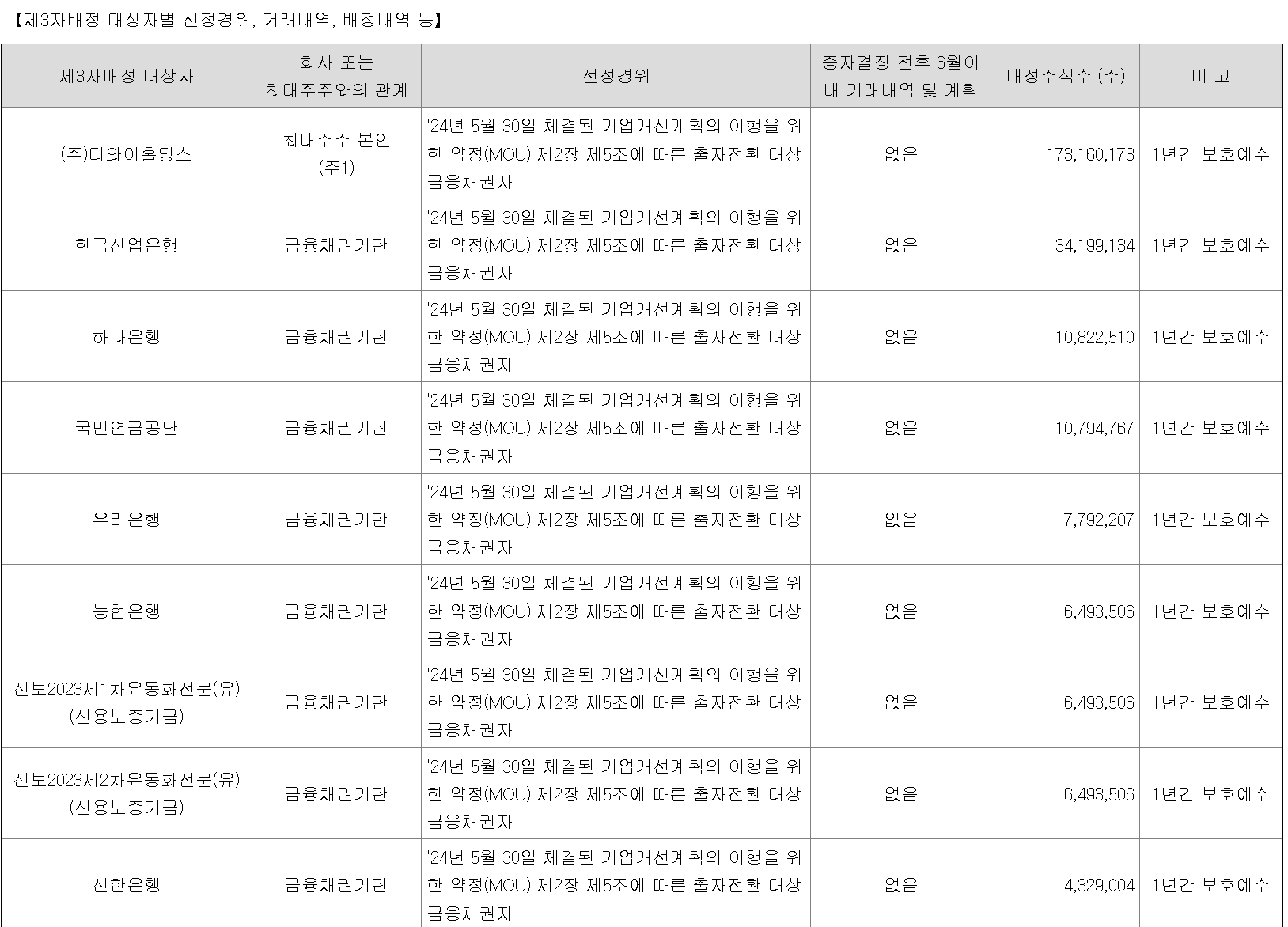

이번 공시는 지난해 6월 태영건설이 워크아웃에 돌입하며 단행한 제3자배정 유상증자에서 비롯됐다. 당시 태영건설은 채무 일부를 출자전환 방식으로 처리하기 위해 1주당 2310원의 가격으로 총 2억7339만주를 발행했으며, 최대주주

티와이홀딩스(363280)를 포함해 한국산업은행, 하나은행, 우리은행 등 14개 금융기관이 참여했다. 산업은행 등 채권단과의 워크아웃 협약에 따라 전환사채를 출자전환 방식으로 주식으로 전환하고, 이 지분을 한국예탁결제원에 보호예수 형태로 등록한 바 있다. 이후 1년이 경과하면서 법적 매각 제한이 풀리게 된 것이다.

지난해 6월 태영건설이 실시한 제3자배정 대상 유상증자에 참여한 최대주주 티와이홀딩스와 일부 금융기관목록. (사진=금융감독원 전자공시시스템)

'보호예수 등록' 또는 '의무보유등록'은 일반 투자자 보호를 위해 도입된 제도로, 대주주 또는 특정 투자자가 유상증자나 출자전환 등을 통해 대량의 주식을 확보한 경우 일정 기간 해당 지분을 한국예탁결제원에 전자 등록해 매각을 제한한다. 이는 증권의 발행 및 공시 등에 관한 규정 제2-2조 제2항 제1호에 근거한다. 투자자 보호와 시장 충격 완화를 위한 사전조치다. 예탁 등록 후 1년간 해당 주식은 인출하거나 매각할 수 없으며, 기한 도래 후부터는 제한 없이 처분이 가능하다.

다만 보호예수 해제는 즉각적인 매각을 의미하지는 않는다. 해제 이후부터는 해당 주식에 대해 법적 매각 제한이 사라지므로, 채권단이 시장 상황이나 회수전략에 따라 지분 매각에 나설 수 있는 여지는 생긴다. 워크아웃 기업의 경우 채권단이 보유한 지분을 매각해 회수하는 방식이 자주 활용되며, 실제 시장 매도 가능성은 향후 기업 상황과 회수 계획에 달려 있다.

현재 주가는 전환가를 웃돌고 있다. 이날 종가 기준 태영건설 주가는 2765원으로, 출자전환 당시 기준가격인 2310원보다 약 20% 높은 수준이다. 이에 따라 보유기관의 회수 유인이 높아진 만큼, 보호예수 해제 이후 일부 물량이 시장에 출회될 가능성도 제기된다.

특히 시장에서 주목하는 부분은 실질적으로 매각 가능성이 있는 물량이다. 보호예수 해제 주식 가운데 최대주주인 티와이홀딩스가 보유한 지분(58.9%)은 전략적 보유 성격이 강한 반면, 산업은행(11.6%)·하나은행(3.7%)·우리은행(2.7%)·농협은행(2.2%)·국민연금공단(0.37%) 등 금융기관이 보유한 약 34.3% 지분은 회수 목적이 뚜렷하다는 평가다. 이는 전체 발행주식 대비 약 1억주 규모로 실제 매도 시 주가에 단기 충격을 줄 수 있다.

일각에서는 보호예수 해제를 전후해 주가 변동성이 커질 수 있다고 분석한다. 매각 의지가 불분명한 상황에서도 해제 공시만으로도 ‘오버행(overhang) 우려’가 제기되기 때문이다. 특히 태영건설처럼 지분 규모가 전체 주식의 90% 이상에 달할 경우 시장 유동성 및 수급 구조에 미치는 영향이 작지 않을 수 있다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지