이 기사는

2026년 03월 25일 17:17 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] 올해 크레딧 채권 시장은 동일한 신용등급 내에서도 기업 간 금리 차별 양상이 더욱 심화될 것이란 전망이 나온다. 그룹에 따라 AA등급 이상에서는 격차가 축소된 반면 A등급 이하에서는 확대되고 있다. 산업별 전망에서도 채권 발행과 수요예측 양극화가 더욱 부각될 전망이다.

25일 서울 롯데호텔에서 열린 <2026 크레딧 포럼>에서 세션1 연사로 나선 최성종 NH투자증권 리서치본부 FICC리서치부 크레딧전략팀 팀장은 "신용등급에 따라 동일 등급에서 기업 간 금리 격차 차별화가 나타나고 있다"라고 진단했다.

이날 최 팀장은 스프레드가 갈라놓은 시장에 대해 소개했다.

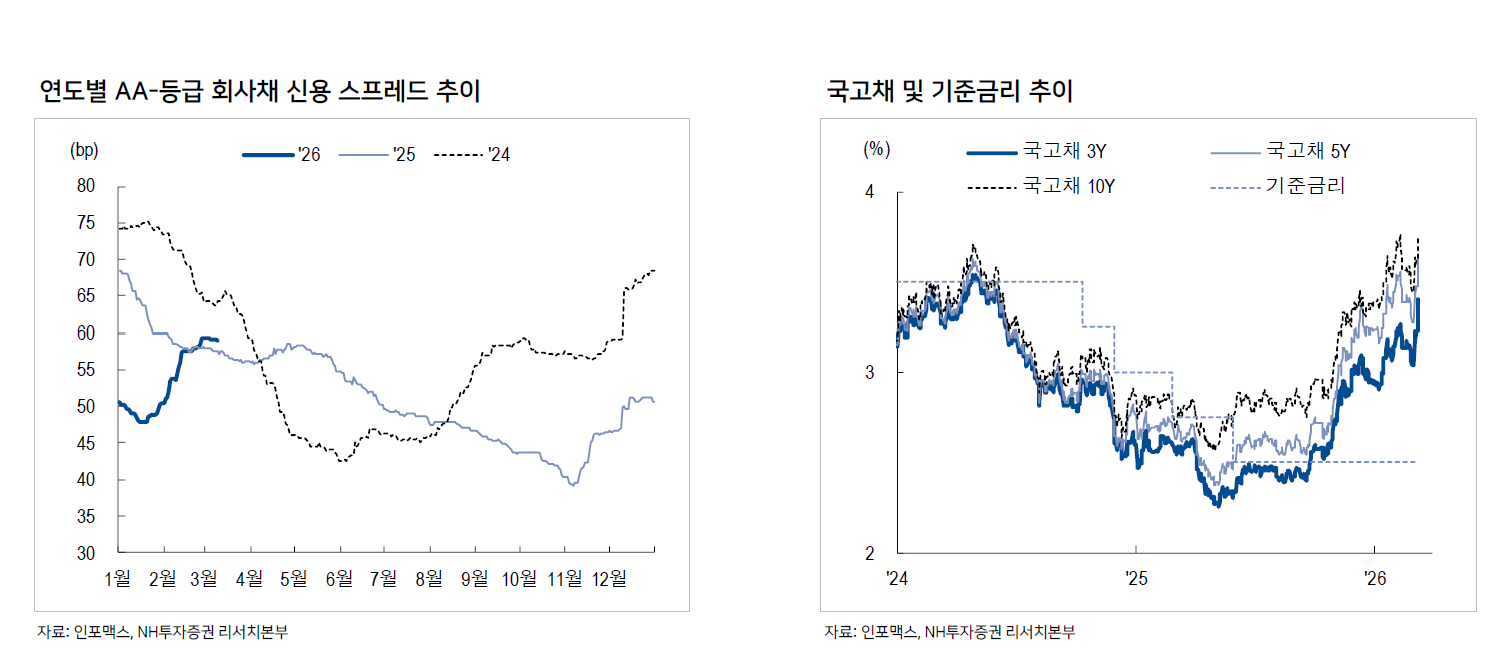

그는 "금리 격차 차별화는 크레딧 스프레드 확대에 기반하고 있으며, 이는 다시 국고채 금리 상승과 발행 부담이 원인"이라고 꼬집었다.

최성종 NH투자증권 크레딧전략팀 팀장 (사진=IB토마토)

실제로 지난 1월 한국은행 금융통화위원회(금통위) 이후 국고채 금리가 상승하면서 크레딧 채권의 신용 스프레드도 확대됐다. 기준금리 인하 사이클 종료 확인과 함께 방향 전환 가능성에 대한 경계감이 반영됐기 때문이다. 이는 연초효과에 따른 스프레드 축소를 상쇄하는 방향으로 영향을 미쳤다.

연초 국고채 3년물 금리는 2.9% 수준에서 형성되고 있다가 지난달에는 3.2%까지 올랐다. 그 결과, 국고채와 크레딧 채권의 금리 차인 스프레드 역시 더 벌어지는 방향으로 움직였다. 리스크 프리미엄이 더 반영돼서다. 반면 수요가 높았던 1년 단기물은 축소됐다.

최 팀장은 "과거와 달리 연초효과가 사라진 이유는 국고채 금리가 올랐기 때문"이라며 "연초 이후 신용 스프레드 축소가 나타났으나 금통위 이후 기준금리 인상 가능성이 반영돼 국고채 금리가 상승했다"라고 설명했다.

국고채 상승과 함께 언급되는 요인은 최상위 등급의 발행 확대로 인한 공급 부담이다. 공사채와 특수은행채 중심으로 발행이 증가하고 있고, 산업은행에서 새로 내놓는 정부보증채인 첨단전략산업기금채권이 시장에 풀리기 때문이다.

이 같은 최상위 등급 채권의 발행이 늘어나면 그 아랫단에 있는 크레딧 채권은 발행에 부담을 느낄 수밖에 없다. 기관투자자 수요가 위축될 수 있어서다.

(사진=NH투자증권)

게다가 올해는 채권형 펀드에서 자금이 유출되고 있는 반면, 주식형 펀드에서는 자금이 큰 폭으로 유입되기도 했다. 주식 시장으로의 머니무브(자금이동) 때문에 주요 투자자들의 크레딧 순매수가 줄어들 수 있는 요인이다.

최 팀장은 "지난달 중순 이후 채권형 펀드에 자금이 유입됐음에도 월간 기준 자금은 유출을 기록했는데, 이는 지난해와 다른 모습"이라며 "반면 증시의 상승 흐름이 이어지며 주식형 펀드로 대규모 자급이 유입돼 크레딧 수급 측면에서 부담으로 작용 중"이라고 분석했다.

기업들은 자금조달 수단으로 은행 대출을 적극적으로 활용했다. 가계대출이 막힌 만큼 은행에서 기업대출을 늘린 영향이다. 특히 회사채보다는 단기물인 기업어음(CP)이나 단기사채에서 순발행이 늘었다.

반면 회사채 발행은 계속 이어지고 있지만 앞선 2024년과 2025년 대비 액수가 감소했으며, 여신전문금융사채(여전채)도 금리 부담으로 발행이 급감하며 2개월 연속 순상환하는 모습을 보였다.

비우호적인 채권 시장 환경 속에서 수요예측은 흥행을 나타내고 있지만 산업별 양극화는 심화됐다. 특히 하위 신용등급에서는 기업별 채권 금리 차이가 더 커질 것으로 관측된다.

최 팀장은 발행과 수요예측에서 어려움을 겪고 있는 산업으로 ▲석유화학(실적 악화와 비우호적인 수급 상황) ▲건설사(부동산경기 부진) 두 곳을 강조했으며, 긍정적인 업종으로는 ▲방위산업(업황에 대한 기대 반영) ▲증권업(양호한 펀더멘털) 등을 언급했다.

그는 "AAA등급, AA+등급, AA등급은 1년 전과 비교해 기업 간 금리 격차가 축소됐지만 A등급, A-등급, BBB+ 등급은 확대됐다"라면서 "산업·기업별로 차별화가 더 심화될 것"이라고 평가했다.

이어 "신용 스프레드 향방은 높아진 금리 레벨 등을 고려하면 축소되는 방향으로 전망된다"라면서도 "최근의 지정학적 리스크 장기화는 스프레드 확대 요인이나 신속한 정책 대응을 감안하면 확대 방어가 가능할 것"이라고 내다봤다.

황양택 기자 hyt@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지