이 기사는

2025년 03월 21일 11:07 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] 우리금융에프앤아이가 부실채권(NPL) 투자 시장의 확대와 계열사 지원으로 영업 기반이 빠르게 성장했다. 부실채권 유동화사채에 대한 투자 구조 변화를 통해 이익 창출력을 높였고, 수익성과 재무 안정성도 지속적으로 개선될 전망이다.

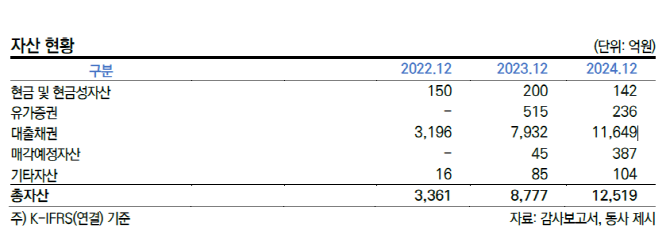

21일 한국신용평가에 따르면 우리금융에프앤아이는 지난해 총자산이 1조2519억원으로 전년 8777억원 대비 42.6%(3742억원) 증가했다. 지난 2022년 1월 법인 설립 후 3361억원이었던 자산이 빠른 속도로 늘어나고 있다. 같은 기간 총 차입금은 1331억원에서 9081억원까지 커졌다.

외형 확장은 신규 부실채권 투자 규모가 확대된 영향이다. 국내 은행의 부실채권 규모는 앞서 2023년 12조5000억원 정도였으며 지난해는 3분기 기준으로 14조5000억원이었다. 정리 실적은 매각금액이 각각 5조5000억원, 8조3000억원으로 확인된다.

(사진=한국신용평가)

부실채권 매각 규모가 커지면서 우리금융에프앤아이의 투자 규모도 증가했다. 2023년 7873억원에서 지난해 1조692억원까지 늘었다. 설립 이후 부실채권 매입 규모가 약 2조3000억원까지 확대됐다. 부실채권 업계서 누적 시장점유율 12%를 차지하면서 업계 4위에 이름을 올렸다.

최대주주인

우리금융지주(316140)의 지속적인 지원도 뒷받침하고 있다. 우리금융에프앤아이는 설립 자본금이 2000억원으로 경쟁사 대비 초기 출자금이 큰 편이었는데, 지난해에는 지주에서 1200억원 규모의 유상증자가 추가적으로 이뤄져 영업 기반이 개선됐다.

유상증자 효과로 자기자본은 2023년 말 2044억원에서 지난해 말 3375억원으로 증가했다. 총자산 대비 자기자본 수준으로 나타내는 레버리지배율도 3.7배로 안정적이다. 향후 부실채권 투자 규모를 확대하면 자본비율이 하락할 수 있으나 그룹 차원에서 레버리지배율 목표를 5배 정도로 잡고 있어 안정적인 관리가 이뤄질 것으로 보인다.

")

(사진=우리금융그룹)

이익창출력도 제고됐다. 지난해 당기순이익은 133억원으로 전년도(39억원) 대비 크게 증가했다. 총자산순이익률(ROA)는 0.6%에서 1.2%로 상승했다. 특히 영업이익에서 핵심인 순이자이익이 125억원에서 364억원으로 커졌다.

투자 구조를 변화한 효과가 컸다는 평가도 나온다. 설립 이후 초기에는 부실채권 유동화사채에 대한 후순위 참여 중심으로 투자를 했는데, 지난해부터는 유동화사채 전액을 인수하는 구조로 탈바꿈했다. 이에 따라 이익 구조의 안정성이 개선됐다는 것이다. 올해도 재무안정성과 수익성이 계속 증가할 것으로 보인다.

김경근 한국신용평가 수석연구원은 “우호적인 영업환경과 개선된 투자 구조에 힘입어 수익성은 개선될 것으로 보인다”라면서 “재무안정성은 그룹 차원에서 관리가 이뤄지면서 현 수준을 유지할 것으로 예상된다”라고 평가했다.

황양택 기자 hyt@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지