이 기사는

2024년 12월 26일 18:09 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] BNK캐피탈이 포트폴리오 다각화로 수익성을 제고했으나, 충당금 적립이 발목을 잡는다. 자동차 금융뿐만 아니라 신용대출 부문 등을 공격적으로 확대했지만 건전성 악화가 수익성에 영향을 미치는 상황이다.

사진=BNK금융

26일 나이스신용평가에 따르면 BNK캐피탈의 9월 말 총자산은 9조3000억원이다. BNK캐피탈은 자동차금융을 중심으로 자산을 키워왔다. 올 3분기 BNK캐피탈의 자동차금융은 3조5246억원으로 총채권에서 39%를 차지한다. 4년 내 최고 수준이다.

캐피탈사가 취급하는 대출 중 자동차금융은 안정적인 축에 속한다. BNK캐피탈은 비교적 안정적인 자동차금융 외에도 프로젝트파이낸싱(PF)대출과 기업대출, 가계신용대출 등 고위험 상품도 취급하고 있다. 수익성이 비교적 좋기 때문이다.

특히 신용대출의 규모를 빠르게 늘렸다. 올 3분기 가계신용대출 규모는 2조7552억원으로 지난해 말 2조2948억원 대비 5000억원 가까이 늘었다. 가장 비중이 높은 자동차금융의 증가폭을 넘어서는 규모다.

이 같은 신용대출 확대는 지난 2018년부터 이어져왔다. 특히 기업금융과 가계신용대출 확대는 총채권 등 운용자산의 성장을 이끌었다. BNK캐피탈의 총채권은 5년 전 5조4698억원에서 9조290억원으로 불어났다. 2019년부터 2022년까지 PF대출을 공격적으로 늘리다 감소세로 돌아섰음에도 신용대출은 지속적으로 늘리는 모양새다. 채권 내 가계신용대출 비중은 30.5%다.

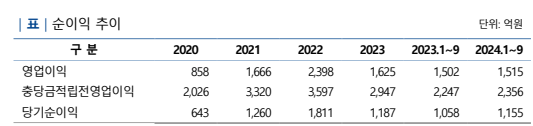

이처럼 가계신용대출 등 일반대출 부문을 공격적으로 늘리는 이유는 PF대출의 감소 추이 등을 메우기 위함이다. 수익을 올리기 위함인데, 성과도 가시화되고 있다. 올 3분기 누적기준 영업이익은 1515억원이다. 이미 전년 동기 1502억원을 넘어선 규모다. 특히 충당금적립전영업이익은 지난해 3분기 2247억원에서 2356억원으로 증가했다. 당기순이익도 같은 기간 1058억원에서 1155억원으로 늘어났다.

사진=나이스신용평가

다만 충당금 적립액이 커지면서 영업이익에 영향을 미쳤다. BNK캐피탈은 2020년부터 3년간 연체율을 1% 미만으로 관리했다. 하지만 기준금리 인상 영향 등으로 지난해 말 연체율은 1.4%, 올 3분기는 3.2%까지 올랐다. 비교기업 연체율은 같은 기간 1.4%로, 두 배를 훌쩍 넘긴다. 특히 개인사업자와 중소기업 연체율이 가장 높았는데, 중소기업은 9월 말 기준 5.9%, 개인사업자는 8.2%에 달했다.

김성진 나이스신용평가 연구원은 "앞으로도 기존 자동차금융 영업기반과 일반대출 부문 경쟁력을 바탕으로 현 수준을 유지할 것"이라면서도 "상대적으로 신용위험이 높은 브릿지론 비중이 비교기업 대비 높아 개별 사업장 현황 등 건전성 저하 속도에 대해 지켜보고 있다"라고 말했다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지