이 기사는

2026년 06월 19일 10:10 IB토마토 유료 페이지에 노출된 기사입니다.

압구정·목동·여의도 등 대형 정비사업이 본격화하면서 설계사와 건설사업관리(CM)·프로젝트관리(PM) 업체들의 역할도 커지고 있다. 하지만 수주 확대가 곧바로 재무안정성 개선으로 이어지는 것은 아니다. 설계·프로젝트관리 업종은 인건비 비중이 높고 용역대금 회수 기간도 길어 외형 성장과 별개로 현금흐름 부담이 지속될 수 있기 때문이다. 특히 정비사업 중심 포트폴리오와 반도체·데이터센터·해외 인프라 등 하이테크 사업 중심 포트폴리오는 발주처의 신용도와 사업별 수익성, 대금 회수 구조에서 차이를 보인다. 이에 <IB토마토>는 정비사업 수혜로 주목받는 희림을 비롯해 한미글로벌, 포스코A&C 등 주요 설계·CM·PM 업체의 매출채권 회수기간(DSO)과 영업현금흐름, 발주처 신용도, 사업별 수익성을 비교해 수주 확대가 실제 수익과 현금 창출로 이어지고 있는지 짚어본다.(편집자주)

[IB토마토 김소윤 기자] 건축설계사들의 새로운 경쟁력으로 현금 회수력이 떠올랐다. 수주 확대보다 얼마나 빨리 현금을 회수했느냐가 중요해졌다. 해당 경쟁력 핵심 지표인 매출채권 회수일수(DSO·Days Sales Outstanding) 중요성 또한 커졌다. DSO 차이로 주요 설계·CM(건설사업관리) 업체들의 현금흐름이 결정되기 때문이다.

")

마곡 원그로브 (사진=한미글로벌)

삼성전자·해외 프로젝트 효과…채권 줄인 한미글로벌

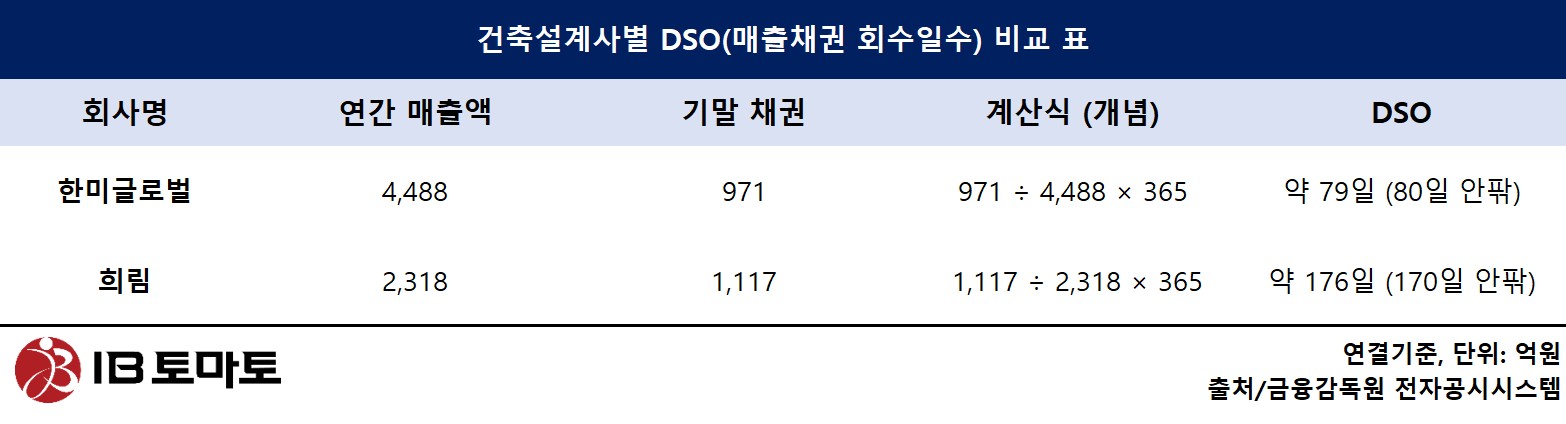

19일 금융감독원 전자공시시스템에 따르면 주요 설계·CM업체들의 DSO를 비교한 결과 사업 포트폴리오에 따라 현금 회수 속도에 큰 차이가 나타났다.

한미글로벌(053690)의 경우 지난해 연결 기준 매출액 4488억원, 매출·기타채권 360억원을 기준으로 산출한 DSO는 약 29일로 집계됐다.

DSO는 기업이 외상으로 인식한 매출을 실제 현금으로 회수하는 데 평균적으로 얼마나 걸리는지를 보여주는 지표다. 통상 기말 매출채권을 연간 매출액으로 나눈 뒤 365일을 곱해 산출한다. 수치가 낮을수록 대금을 빠르게 회수하고 있다는 의미다. DSO가 높으면 매출은 발생했지만 현금 유입은 상대적으로 늦어지고 있다는 뜻이다.

건축설계·CM업계처럼 장기간 프로젝트가 많은 사업에서는 DSO 등을 통해 현금흐름 안정성을 가늠한다. 정비사업과 민간 개발사업 비중이 높은 업체는 사업 지연과 설계 변경 등의 영향으로 대금 회수 기간이 길어진다. 반도체·데이터센터·해외 프로젝트 비중이 높은 업체는 발주처 신용도와 계약 구조가 상대적으로 안정적이어서 DSO가 낮게 나타나는 경우가 많다.

한미글로벌은 현금 회수 측면에서도 경쟁사들과 차별화된 모습이다. 지난해 연결 기준 매출은 4488억원으로 전년(4247억원) 대비 5.66%(241억원)증가했지만, 매출채권 및 기타채권 총장부금액은 1049억원으로 전년(1168억원) 대비 10.24%(120억원) 줄었다. 매출채권도 1087억원에서 997억원으로 8.98%(90억원) 감소했다. 손상차손누계액 역시 86억원에서 77억원으로 10.14%(9억원) 축소됐다. 외형 성장과 함께 미수채권 관리 역시 원활했다.

한미글로벌의 높은 회수·채권관리 경쟁력은 사업 구조에서 드러난다. 회사는 정비사업 설계 수주보다

삼성전자(005930) 등 대기업이 발주하는 민간 용역과 해외 프로젝트가 대부분을 차지한다. 주요 발주처는 삼성전자 등 대기업과 공공기관, 해외 정부·공공 프로젝트다. 지난해 수주잔고 3725억원 중 국내 민간 용역 76.80%(2861억원), 해외 용역이 14.63%(545억원)를 차지했다.

업계에서는 발주처 신용도가 높고 계약 구조가 비교적 명확한 사업 비중이 높은 만큼 설계·PM 용역 대금 회수 안정성도 상대적으로 우수한 것으로 본다.

같은 설계사, 다른 현금흐름…DSO가 가른 재무 성적표

반면

희림(037440)의 경우 정비사업과 민간 개발사업 비중이 높은 사업 구조의 영향을 받고 있는 것으로 보인다. 지난해 매출채권 및 기타채권은 1117억원에 달했고 DSO는 약 176일이다. 한미글로벌(약 79일)보다 2배 이상 길다. 업계에서는 정비사업의 경우 조합 의사결정과 인허가 절차, 사업계획 변경 등으로 사업 기간이 장기화되는 경우가 많아 설계비 회수 시점도 늦어지는 경향이 있다고 설명한다.

희림은 정비사업과 민간 개발사업, 대형 복합개발 프로젝트 비중이 높다. 회사의 작년 수주잔고는 1조 1083억원이다. 압구정3구역 재건축(238억원), 백현마이스 도시개발사업(297억원), 가덕도신공항 여객터미널 설계(155억원), 인천공항 제1여객터미널 종합개선(119억원) 등 대형 프로젝트가 다수 포함돼 있다.

수주잔고를 보면 재건축·재개발과 리모델링, 주상복합, 도시개발사업 등 민간 개발사업 비중이 상당하다. 압구정3구역 재건축, 반포미도1차 재건축, 한남하이츠 재건축, 은마아파트 재건축, 각종 리모델링 사업 등이 대표적이다.

상이한 사업구조를 가진 한미글로벌과 희림은 현금 창출력 차이가 뚜렷하다. 한미글로벌의 영업활동현금흐름은 2023년 적자에서 2024년 264억원으로 흑자전환했고, 지난해에 408억원을 기록하며 높은 현금 창출력을 보였다. 반면 희림은 2024년 250억원까지 늘었던 영업활동현금흐름이 2025년 140억원으로 감소했다.

두 기업에서 드러나듯이 DSO 차이에 따른 현금 회수력이 영업현금흐름에도 영향을 주고 있다. 업계에서는 수주잔고 규모보다 얼마나 빨리 현금화할 수 있는 사업을 확보하느냐가 설계사의 재무 경쟁력을 좌우하는 시대가 되고 있다는 평가한다.

한 설계업계 관계자는 <IB토마토>와의 통화에서 "일반적으로 하이테크나 산업시설 프로젝트는 발주처가 대기업인 경우가 많아 대금 회수 구조가 비교적 명확하고 지급 일정도 안정적인 편"이라며 "반면 정비사업은 조합 의사결정과 인허가, 설계 변경 등 다양한 변수가 얽혀 있어 대금 회수 시점이 늦어질 가능성이 상대적으로 크다"고 말했다.

그는 이어 "수익성은 개별 프로젝트마다 차이가 있지만 정비사업은 사업 기간이 길어질수록 추가 인력 투입과 설계 변경 대응이 반복되면서 실질적인 수익성이 낮아질 수 있다"며 "하이테크나 산업시설은 일정과 예산 관리가 상대적으로 명확해 원가 통제와 매출 인식 측면에서 예측 가능성이 높은 편"이라고 덧붙였다.

김소윤 기자 syoon133@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지