이 기사는

2026년 04월 17일 16:40 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

롯데하이마트(071840)가 공모 회사채 발행에 나서며 만기 도래 채무 차환에 나선다. 기업어음(CP)과 전자단기사채 중심의 단기차입 구조를 장기화해 재무 안정성을 확보하려는 전략이다. 다만 가전 유통 업황 둔화와 높은 단기차입 비중이 지속되고 있어 중장기 재무 부담 관리가 핵심 변수로 꼽힌다.

(사진=롯데하이마트)

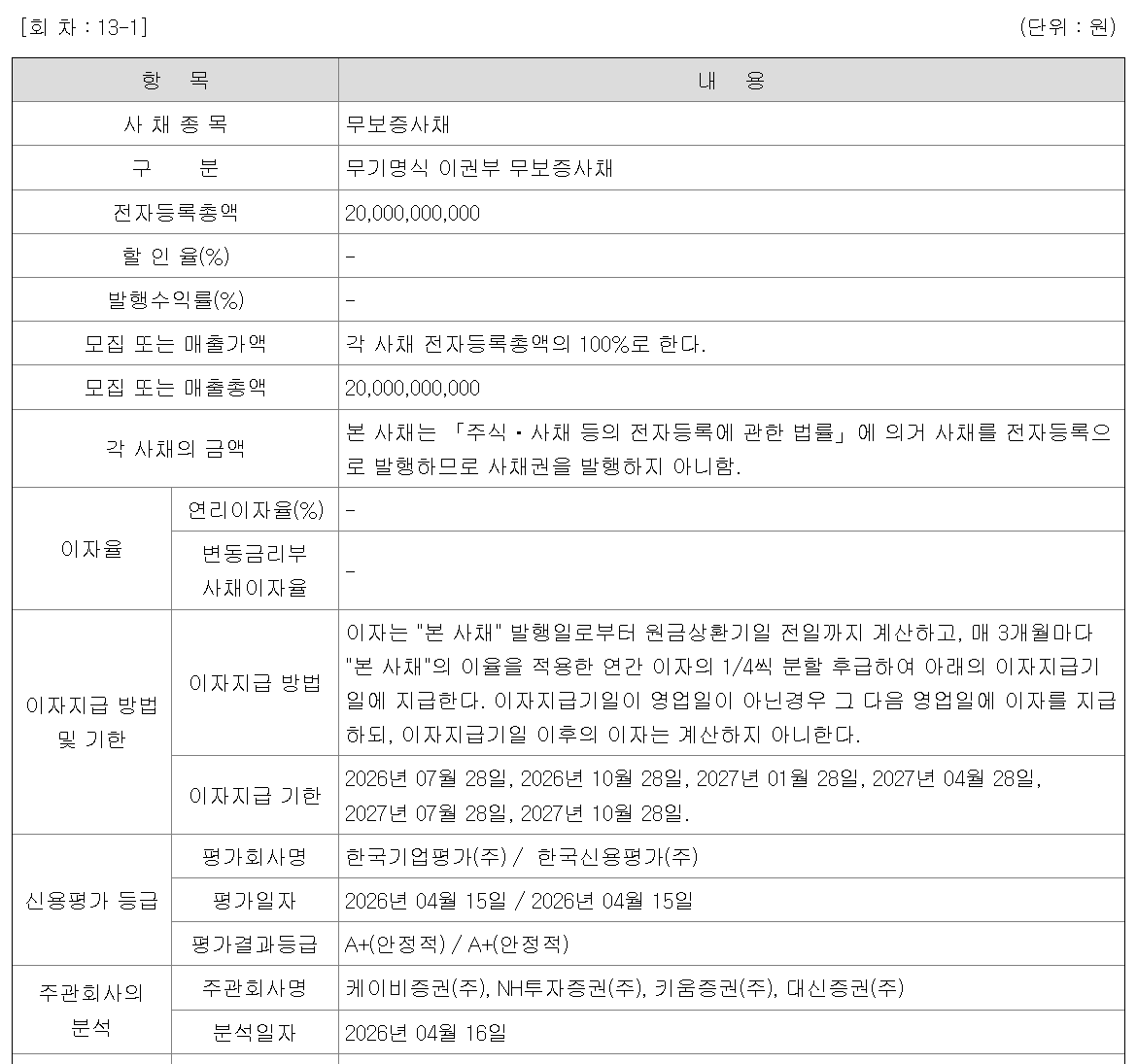

17일 금융감독원 전자공시시스템에 따르면 롯데하이마트는 총 500억원 규모 회사채를 발행한다. 만기 구조는 1.5년물 200억원, 2년물 300억원으로 구성됐다. 회사는 수요예측 결과에 따라 최대 1000억원까지 증액 발행을 검토할 예정이다.

(출처=금융감독원 전자공시시스템)

공모희망금리는 민간채권평가회사 4사(한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가)가 최종으로 제공하는 롯데하이마트 개별민평 수익률의 산술평균에서 0.3%포인트를 가감한 범위로 정해진다. 4사가 산정한 회사채 수익률 산술평균은 1.5년물 4.010%, 2년물 4.271%다. 앞서 회사는 민간채권평가회사 4사로부터 A+ 신용등급을 받은 바 있다. 전일 기준 동일 등급의 평균 금리는 각각 3.823%, 4.117%다.

롯데하이마트는 이번에 조달하는 자금을 전액 채무상환에 사용할 계획이다. 만기가 도래하는 기업어음(CP)과 전자단기사채를 상환해 단기 차입 비중을 낮추고 조달 구조를 안정화하겠다는 구상이다.

롯데하이마트는 현재 CP와 전단채를 중심으로 단기성 차입 비중이 높은 구조를 유지하고 있다. 지난해 롯데하이마트의 총차입금 5823억원 가운데 1년 이내 도래하는 유동 차입금 규모는 2550억원으로 절반을 차지하고 있다. 특히 이달 내 만기가 도래하는 CP 규모만 500억원에 달한다. 이 같은 구조는 금리 변동 시 차환 부담이 확대될 수 있어 재무 안정성 측면에서 부담 요인으로 작용한다.

업황 측면에서는 가전 유통 시장 둔화가 지속되고 있다. 소비심리 위축과 온라인 채널 경쟁 심화로 매출 성장세가 둔화되는 가운데, 고정비 부담이 이어지면서 수익성 개선 속도도 더딘 상황이다. 이에 따라 영업현금창출력 대비 차입 부담 관리가 중요한 과제로 지적된다. 실제 롯데하이마트의 점포 수는 2023년 336개, 2024년 314개에 이어 지난해 296개로 지속적으로 감소하고 있다.

이 때문에 지난해 매출은 2조 3001억원으로 전년 대비 2.4% 감소했다. 다만 영업이익은 2024년 17억원에서 지난해 96억원으로 증가했다. 재고 건전화와 고마진 상품군 비중 확대, 집객력 회복 등이 영향을 미친 것으로 분석된다.

공동주관사는 공통 의견을 통해 "롯데하이마트는 경쟁 업체와 비교해 핵심 입지 중심의 점포 전략을 유지하며 무리한 외형 경쟁을 지양하고, 부실 점포 정리를 통해 체질 개선을 이뤘다"면서도 "향후 경기 침체로 소비심리가 위축되거나 프리미엄 신제품 수요 창출이 지연될 경우 매출이 다시 감소세로 전환될 가능성이 있다"고 밝혔다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지