이 기사는

2026년 01월 12일 16:32 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

대상(001680)이 해외 매출 호조에 힘입어 외형성장을 지속하고 양호한 수익성 시현에도 성공했다. 회사는 해외 현지 자회사 생산설비 증설과 지분인수 및 신규법인 설립 등 글로벌 식품사업 성장을 위한 투자를 지속할 전망이다.

(사진=대상 홈페이지)

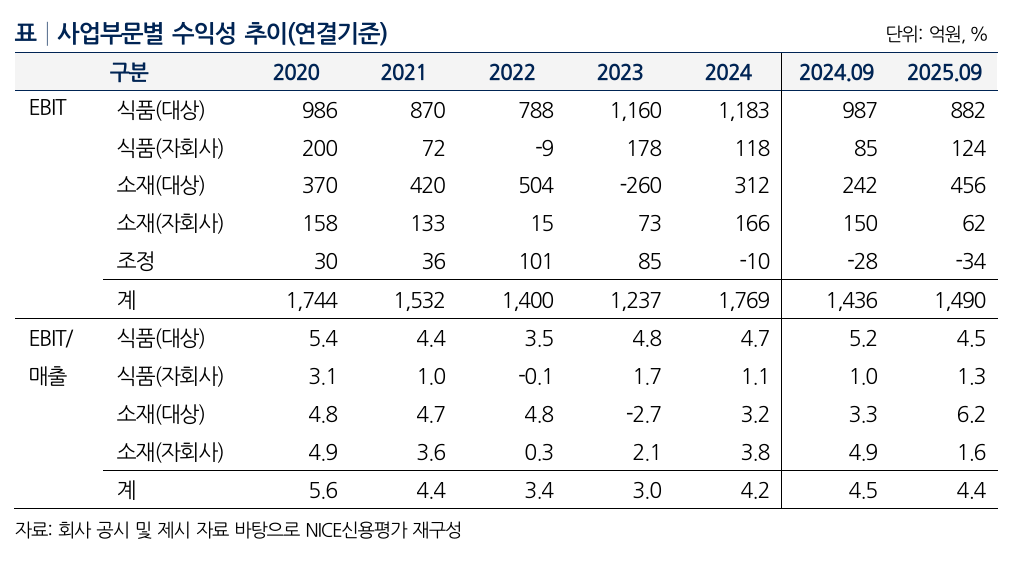

12일 NICE신용평가에 따르면 종합식품기업 대상의 연결기준 매출액은 2023년 4조 1075억원에서 2024년 4조 2551억원으로 2.86% 증가했으며, 2025년 3분기 누적 매출은 3조 3519억원으로 집계됐다.

김, 편의식 등 식품 수출액 증가와 라이신 실적 호조의 영향으로 회사 매출액 중 해외 매출액이 차지하는 비중이 2023년 30.7%에서 2025년 3분기 34.0%로 증가했으며, 해외 매출액 증가가 국내 경기침체에 따른 식품 부문의 매출 정체를 일부 보완하며 전체 외형 성장세가 유지되고 있는 것으로 나타났다.

회사는 베트남과 인도네시아 등 현지 자회사 생산설비 증설과 함께 미국 Lucky Foods, 폴란드 합작법인 등 지분 인수 및 신규법인 설립을 통한 현지 거점 확보 등 글로벌 식품 사업 성장을 위한 투자를 지속할 전망이어서 지속적인 외형성장이 기대된다.

수익성 측면에서도 2025년 들어 경기침체에 따른 전반적인 소비 감소 및 원가 인상으로 국내 식품 부문의 수익성이 저하됐으나, 라이신 부문의 상반기 실적 호조와 해외 식품 매출의 증가에 힘입어 2025년 3분기 영업이익은 전년 동분기 대비 54억원 증가한 1490억원을 기록했다.

박경민 NICE신용평가 선임연구원은 최근 보고서에서 "회사가 해외 시장 개척을 통한 식품 수익 증가, 소재 부문의 고부가가치 제품 비중 증가와 주요 원재료 대체 등 수익성 개선을 위한 노력을 지속하고 있으며, 해외 매출 비중이 증가함에 따라 고환율이 매출액 증가 요인으로 작용하면서 원가 부담을 일부 상쇄하고 있음을 고려하면 전사 영업수익성은 양호한 수준을 유지할 것으로 판단한다"고 밝혔다.

(사진=NICE신용평가)

한편 2024년 이후 해외 진출 확대에 따른 재고자산 증가, 국내외 생산설비 증설 투자, 해외 자회사 추가 출자, 해외법인 인수 등으로 현금 유출이 지속됐고, 2025년 3분기 자본적 지출(CAPEX) 규모는 1117억원으로 집계됐다. 이에 대해 회사는 수익성 개선에 따른 EBITDA 규모 증대와 보유 유동자금을 기반으로 자금소요에 대응하고 있다.

총차입금 규모는 2025년 해외 라이신 매출액 증가에 따른 재고자산 증가, 해외 자회사들의 지속적인 현지 차입 등으로 인해 2025년 3분기 말 기준 1조4491억원 수준을 유지하고 있다. 동일 시점 회사는 5764억원 규모의 현금성 자산과 유형자산 약 1조3천억원을 보유하고 있으며, 이 중 4435억원 가량의 자산에 대해 담보 4421억원이 설정돼 있다.

박 선임연구원은 최근 보고서에서 "회사의 보유 유형자산을 활용한 자금조달 여력과 보유 현금성자산, 양호한 영업현금창출력 등을 감안했을 때 이자지급과 CAPEX, 지분투자 등 자금소요에 안정적으로 대응 가능할 전망"이라고 말했다.

이재혁 기자 gur93@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지