이 기사는

2025년 07월 31일 17:10 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 최윤석 기자] 하반기 들어 증권사들의 자금 조달 움직임이 계속되고 있다. 금융당국의 금리 인하 결정 이후 고금리 시기 발행 채권 리파이낸싱을 위한 것과 결이 다르다. 단순 리파이낸싱 목적이 아닌 당국이 추진 중인 사업구조 개편을 위한 준비 작업이라는 분석이 나온다.

하반기, 실탄 마련 중인 증권사들

31일 금융투자업계에 따르면 하나증권은 총 2950억원 규모 무보증 후순위사채 발행에 나선다. 이번 발행은 제14회차 단일물로 구성돼 발행금리는 4.20%로 책정됐다. 조달한 자금은 오는 8월 만기가 돌아오는 기업어음(CP) 상환에 전액 사용될 예정이다.

하나증권은 지난 2023년부터 후순위채와 영구채를 자본 확충 방안으로 활용해왔다. 특히 후순위사채의 경우 자본성증권으로 회계상 자본으로 분류돼 재무건전성 지표를 개선하는 효과를 누릴 수 있다. 2023년엔 2100억원, 2024년에도 2500억원 규모 후순위사채 발행을 진행했다.

")

(사진=하나증권)

하나증권이 올해에도 후순위사채 발행을 통해 자본 조달을 이은 이유는 초대형 IB 인가를 위한 영업용순자본비율(이하 NCR) 관리가 목적이라고 밝혔다. 하나증권의 지난 1분기 NCR는 1365.5%다. 금융당국이 증권사 적정 NCR 500%를 크게 상회하는 수준이다. 하지만 현 발행어음업 인가 증권사 6곳의 평균인 1806.9%에는 한참 못 미치는 수준이다.

하나증권의 NCR는 2022년 1051.2%에서 2023년 1269.2%, 2024년 1483.4% 순으로 상승했다. 하지만 지난 1분기 해외 대체투자 자산의 건전성 저하로 충당금 적립이 이뤄져 NCR 하락이 불가피했다. 이에 따라 선제적인 자본 확충을 결정했다는 분석이다.

하나증권에 앞서 7월 들어 업계 주요 증권사들은 채권 발행으로 자금을 댔다. 시장 발행 금리 하락 기조가 이어지고 있는 데다 기관투자자들의 채권 투자 수요도 꾸준히 증가한 덕분이다. 발행 규모도 최소 2000억원대에서 최대 4000억원까지 대규모 자금 조달이 진행됐다.

"회복 중인 부동산금융 포기 못해"…타사업 비중 확대 전략

2024년 금융당국의 금리 인하가 시작된 이래 증권사들은 고금리 시기 발행된 채권 리파이낸싱을 진행했다. 하지만 최근 자금 조달은 리파이낸싱뿐만 아니라 최근 정권 교체 이후 추진되는 금융산업 구조개편의 준비 작업이란 해석이 나온다.

가장 주목받는 것은 부동산금융 중심의 기업금융(IB) 구조개편이다. 저금리 시기 국내 증권업계는 부동산 활황을 타고 부동산금융을 확대했다. 이는 증권사 대형화의 밑바탕이 됐다. 하지만 부동산금융에 치중된 IB 성장은 고금리 시기 사업성 악화의 원인이 되기도 했다.

")

(사진=금융위원회)

이에 금융당국이 나서 증권업계 사업구조 개편을 강제화하려는 움직임이 시도되고 있다.

금융위원회는 지난 15일 자본시장과 금융투자업에 관한 법률 시행령과 금융투자업 규정, 금융소비자 보호에 관한 감독규정 개정안을 추진한다고 밝혔다.

개정안에는 종투사의 전체 운용자산에서 발행어음·IMA 조달액 25%를 국내 모험자본에 공급하는 것을 의무화하는 내용이 담겼다. 부동산 관련 자산의 운용한도는 10%로 제한될 예정이다.

모험자본 공급 의무화 비중은 내년 10%로 시작해 2028년 25%까지 단계적으로 상향될 계획이다. 부동산금융 운용 한도 비중도 내년까지 15%로 줄어야 하며 2027년까지는 10%로 낮추는 게 목표다.

모험자본은 중소·벤처기업를 비롯 벤처캐피탈, 신기술금융회사, P-CBO 매입, A등급 이하 채무증권(대기업 계열사 제외), 중견기업, 상생결제, 코스닥벤처펀드, 하이일드펀드, 소부장펀드, 모태펀드 투자 등이 포함된다.

금융당국에 의한 사업구조 개편이 강제화되고 있지만, 한편으로는 부동산금융도 증권업계가 놓칠 수 없는 분야다. 특히 최근 금리 인하와 부동산시장의 부분적인 회복으로 다시 활기를 찾았다.

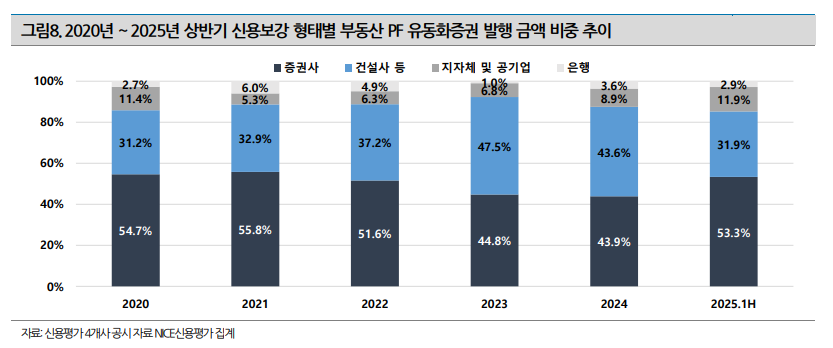

(사진=NICE신용평가)

NICE신용평가에 따르면 올해 상반기 프로젝트파이낸싱(PF) 대출채권 유동화증권 발행액은 24조1000억원이다. 전년 동기 대비 94.6% 늘어난 수치다. 같은 기간 증권사의 신용보강으로 발행된 PF 유동화증권 비율은 53.3%로 지난해 43.9%에서 10.6%p 증가했다.

증권업계 입장에선 수익성 유지를 위해서라도 회복세인 부동산금융을 포기할 수 없는 상황이다. 하지만 1~2년 내 전체 운용자산에서 모험자본 공급 비중을 맞춰야 하는 입장이라 부동산금융을 줄이는 대신 다른 사업 비중을 키우는 방향으로 선회했다는 평가가 나온다.

시장에선 금융당국이 목표로 하는 사업구조 비율을 단기간 내에 맞추기는 힘들다는 의견을 내놨다. 증권사 입장에선 당장 운영 중인 부동산 금융을 갑자기 줄이기도 어렵다. 모험자본으로 분류되는 자금 투자처도 아직 많지 않다는 점이 한계로 지적된다.

금융투자업계 관계자는 <IB토마토>에 “증권사의 모험자본 투입을 강제한다고 해도 현재 상황에선 마땅한 투자처가 없는 것이 현실”이라며 “이런 상황에서 당장 진행 중인 부동산 금융을 줄이는 것도 시장의 혼란을 줄 것”이라고 지적했다. 이어 “결국 증권사의 자금을 모험자금으로 투입하려면 모험자본 분류 기준 완화나 위험지표 차원의 규제 조율이 필수”라고 진단했다.

최윤석 기자 cys55@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지