이 기사는

2026년 02월 5일 15:41 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자]

세아홀딩스(058650)가 주력 자회사의 실적 부진 속에서도 안정적인 재무구조를 유지하고 있다. 하지만 향후 대규모 투자와 배당 확대로 인해 계열 전반의 재무부담이 확대될 수 있다는 우려가 제기된다. 이에 한국기업평가 등은 신규 투자와 배당 관련 자금 유출 확대 흐름 속 지주사로서 자체적인 재무부담 추이에 대해서도 지속적인 점검이 필요하다고 평가했다.

")

(사진=세아그룹)

5일 한국기업평가에 따르면 세아홀딩스가 우수한 재무구조를 유지하고 있다고 평가했다. 지난해 3분기 말 연결기준 세아홀딩스의 부채비율과 차입금의존도가 각각 107.2%, 34.6%를 기록하면서다. 일반적으로 부채비율은 200% 이상, 차입금의존도는 30% 이상을 과중하다고 본다.

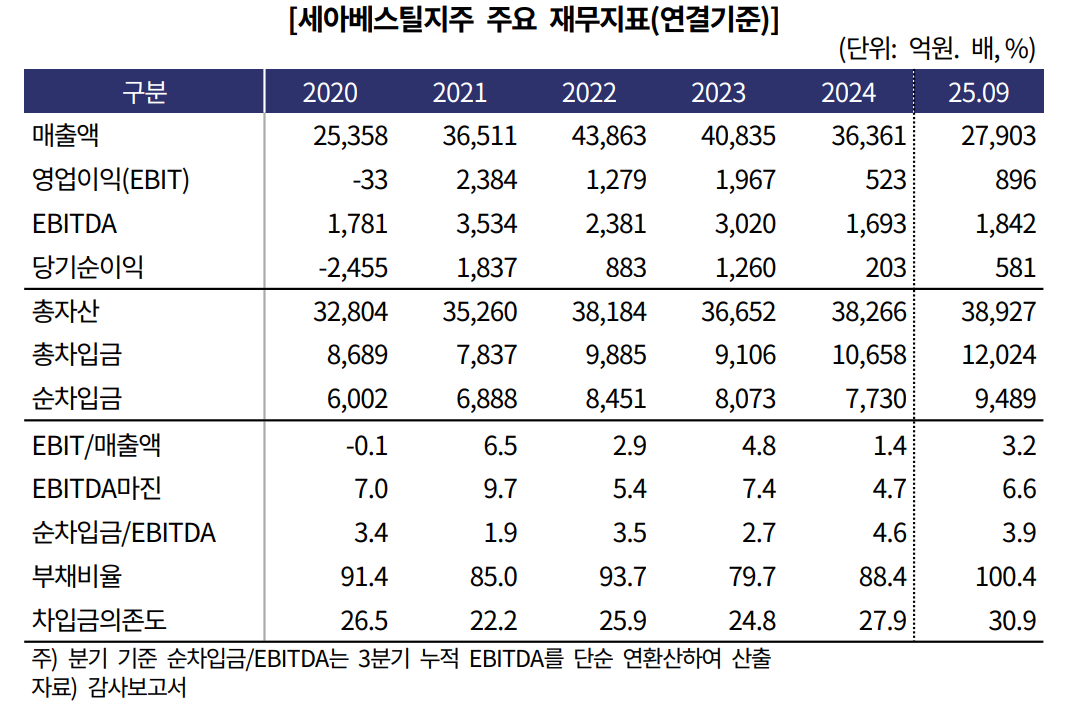

주력 자회사인

세아베스틸지주(001430)가 업황 부진으로 이익창출력이 둔화됐음에도 불구하고 재무구조는 안정적인 수준을 유지하고 있다. 세아홀딩스는 세아베스틸지주와 함께 세아항공방산소재, 세아베스틸, 세아창원특수강 등을 자회사로 두고 있다. 특히 사업비중이 압도적으로 높은 베스틸지주는 지주사인 세아홀딩스의 신용도에도 영향을 끼치고 있다. 2024년 기준 세아베스틸지주 연결기준 매출과 자산, 상각전영업이익(EBITDA)은 세아홀딩스 연결기준 대비 각각 60.4%, 62.7%, 69.8%를 차지했다.

특히 지주사인 세아홀딩스의 영업수익은 배당금수익, 용역수익, 임대료수익, 로열티수익 등으로 구성되는데 이 중 배당금의 수익 비중이 높은 편이다. 이에 자회사들의 영업성과에 따른 배당금 수취 규모에 따라 전체 영업 수익과 영업이익 규모도 변동된다. 배당금수익은 2022~2024년 평균 세아베스틸지주 71.5%, 세아특수강 18.4% 차지하는 등 세아베스틸지주와 세아특수강의 기여도 높은 수준이다.

(사진=한국기업평가)

하지만 세아베스틸지주는 지난 2024년 전방 산업 수요 약세가 지속되면서 연결기준 매출액이 전년 대비 11.0% 감소한 3조 6361억원을 기록했다. 여기에 비우호적 경영환경과 외형 축소로 인한 고정비 부담 증가, 대법원의 통상임금 소송 판결에 따른 충당부채 추가 설정(668억원) 등 일회성비용 영향으로 영업이익은 전년 대비 73.4% 감소한 523억원을 기록했다.

여기에 세아베스틸, 세아창원특수강 등 주력 자회사들의 외형 성장이 제약되면서 지난해 3분기 세아베스틸지주의 연결기준 매출액은 전년 동기 대비 0.6% 감소한 2조 7903억원에 그쳤다. 전방 산업 수요 위축과 중국 등 해외 저가 수입재 유입, 철스크랩·니켈 등 원재료 가격 약세에 따른 판가 하락 압력 등 비우호적 업황의 영향으로 외형 성장이 제약된 영향이다.

세아항공방산소재는 20%대의 우수한 수익성을 시현하였지만, 세아베스틸의 평균판가 하락에 따른 롤마진 축소 등 주력 자회사들의 수익성 부진으로 세아베스틸지주의 연결기준 영업이익률은 전년 동기 대비 0.7%포인트 하락한 3.2%를 기록했다.

김진홍 한국기업평가 연구원은 "향후 세아베스틸지주 연결실체 관점에서 특수강 사업포트폴리오 역량에 기반한 이익창 출력 유지 여부와 자체 현금흐름을 통한 재무레버리지 부담 제어 수준을 면밀히 모니터링할 계획"이라면서 "자회사에 대한 잠재적 지원부담 등으로 통합신용도 대비 낮은 신용등급 부여했다"라고 말했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지