이 기사는

2025년 06월 20일 15:15 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 키움에프앤아이(키움F&I)가 공모사채 발행을 위한 수요예측에서 흥행하며 발행 금액을 늘렸다. 최근 나이스신용평가로부터 장기신용등급이 상향 조정된 게 주효했다는 분석이 나온다. 키움 F&I는 조달 자금을 채무상환자금(1100억원), 운영자금(400억원) 등으로 활용할 예정이다.

(출처=금융감독원 전자공시시스템)

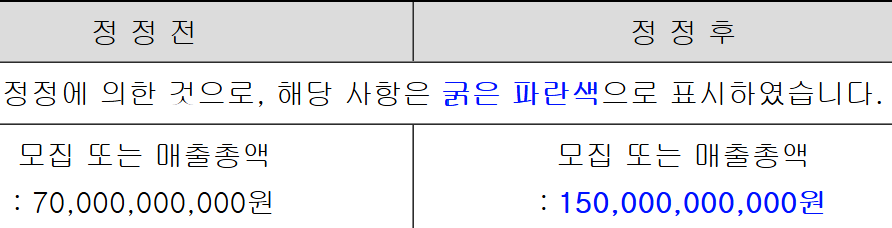

20일 금융감독원 전자공시시스템에 따르면 키움F&I는 최근 7-1,2,3회차 무보증사채 발행가액을 700억원에서 1500억원으로 증액했다. 최초 모집 당시 최대 발행 한도를 채웠다. 7-1회차 사채는 200억원에서 350억원, 7-2회차는 300억원에서 480억원, 7-3회차는 200억원에서 670억원으로 액수를 늘렸다.

1회차 사채는 대표 인수인 KB증권을 필두로 SK증권(001510), 키움증권(039490)이 인수한다. 2회차 사채는 한국투자증권, NH투자증권(005940), 한화투자증권(003530)이 공동 대표 인수인으로 참여한다. 3회차 사채는 삼성증권(016360)이 대표 인수인이고, 한양증권(001750)과 부국증권(001270)도 참여한다.

이자율은 발행일로부터 원금상환기일 전일까지 사채전자등록 금액에 대해 적용하며 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가)에서 최종 제공하는 키움에프앤아이 회사채 개별민평 수익률의 산술평균에 일정 %p를 가산한 이자율로 결정한다. 1회차 사채는 -0.3%p, 2회차는 -0.2%p, 3회차는 -0.4%p 가산한다.

키움F&I는 지난 17일 실시한 수요예측에서 4890억원 주문을 확보했다. 7-1회차 사채 200억원 모집에 1320억원, 2회차 사채 300억원 모집에 1710억원, 3회차 사채 200억원 모집에 1860억원의 매수 주문이 몰렸다.

키움F&I의 장기신용등급은 지난 12일 ‘안정적(Stable)’에서 ‘긍정적(Positive)’으로 상향됐다. 이같은 영향으로 회사채 수요예측에서 목표액의 7배 가까운 자금을 확보하는데 성공했다는 분석이다.

나이스신용평가는 보고서를 통해 “회사가 지속적인 유상증자를 바탕으로 사업기반을 확대한 가운데 부실채권 규모가 확대되고 포트폴리오 안정성이 제고됐다”며 “중기적으로 수익 창출력 확대 여력 등을 종합적으로 반영했다”고 밝혔다.

인수인단은 ”여러 제반사항을 고려할 때 키움증권(039490)의 무보증사채 원리금 상환은 무난할 것으로 사료되나 대내외적인 환경 변화에 따라 상환에 대한 확실성이 저하될 수 있다”고 밝혔다.

키움F&I는 2020년 설립된 부실채권 매입·투자 전문 기업이다. 은행에서 매입한 부실채권을 기초자산으로 유동화 증권을 발행하고 회사가 이를 인수하는 방식으로 투자한다. 이후 자산유동화전문회사가 경·공매 등을 통해 기초자산을 회수하면 회사는 유동화사채의 원리금 회수를 통해 수익을 얻는 구조다. 올해 1분기 영업이익 60억원, 순이익 47억원을 기록했다.

윤상록 기자 ysr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지