이 기사는

2024년 10월 18일 15:25 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자]

유안타증권(003470)이 다각화된 포트폴리오를 기반으로 수익 창출을 이어가고 있다. 하지만 여전히 높은 수준의 고정비용과 부동산 관련 건전성 악화는 경영 부담 요인으로 작용하고 있다.

")

유안타증권(사진=유안타증권)

18일 나이스신용평가에 따르면 유안타증권의 올 상반기 당기순이익은 600억원이다. 지난해 당기순이익 718억원의 84%를 6개월만에 달성했다. 순영업수익이 같은 기간 2686억원, 영업이익이 546억원을 기록하면서다.

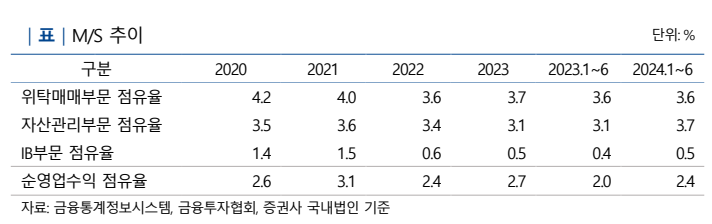

유안타증권은 균형있는 포트폴리오가 강점이다. 지난 2014년 대만의 유안타금융그룹에 편입된 후 자본을 확충한 덕분이다. 포트폴리오 다각화를 통해 비용 효율성을 향상시키고 순영업수익 점유율을 안정적으로 유지하고 있다.

사진=나이스신용평가

유안타증권의 순영업수익 점유율은 올해 상반기 기준 2.4%다. 지난해 같은 기간 2%를 기록한 데 비해 높아졌다. 위탁매매부문 점유율은 3.6%로 변화가 없는 반면 자산관리부문 점유율은 같은 기간 0.6%p 향상시켰다.

유안타증권이 상반기에 거둔 순영업수익은 2686억원으로, 위탁매매손익 비중이 크다. 상반기 위탁매매손익은 1226억원을 기록해 지난해 같은 기간 1082억원 대비 증가했다. 자산관리손익과 투자금융(IB) 손익, 자기매매도 같은 기간 수익을 불렸다.

유안타증권의 수익창출력은 안정적으로 유지되고 있으나 수익성 지표는 경쟁사 대비 낮은 편이다. 위탁매매 부문에서 지출되는 영업관련 비용 등 고정비 부담이 상대적으로 높기 때문이다.

총자산순이익률(ROA)의 경우 지난해 상반기 0.3%를 기록했으나 같은 기간 업계 평균 ROA는 2.4%로 차이가 크다. 다만 올해 상반기에는 위탁영업시장의 호조와 트레이딩 부문 흑자에 이어 우리자산운용 매각이익 289억원이 영업외이익으로 인식돼 순이익 규모가 증가했다. 이에 유안타증권의 ROA도 1년 만에 0.8%로 3배 가까이 올랐다.

영업 관련 비용뿐만 아니라 건전성 악화도 부담이다. 부동산 프로젝트파이낸싱(PF) 관련 채무보증을 중심으로 건전성 저하가 진행 중이다. 자기자본 대비 부동산PF가 많은 편에 속하지는 않지만 브릿지론 비중과 중후순위 비중이 업계 평균 수준이다. 특히 지난 5월 금융당국이 부동산PF 정책방향을 발표해 사업성이 부족한 PF 사업장의 정리가 가속화돼 손실 인식이 추가적으로 확대될 수 있다.

고정 이전 단계인 순요주의이하자산 비중도 올랐다. 유안타증권의 지난해 말 순요주의이하자산비율은 16.6%에서 18.5%로 증가했다. 지난 2021년의 6.8%와 비교하면 두 배에 가까운 11.7%p 올랐다. 다만 지난해 말 우발부채 4920억원으로 전년 말 대비 감소했으며, 자기자본대비 우발부채도 31.6%를 기록해 업계 평균인 47.5%을 하회했다.

이예리 나이스신용평가 연구원은 “유안타증권은 안정적인 사업기반을 확보해 포트폴리오가 편중돼 있지 않으며 특정 사업부문에 대한 의존도가 과도하지 않아 금융시장 변동성이 커져도 안정적일 것”이라면서 “다만 부동산PF 관련 채무보증을 중심으로 건전성 저하가 진행되고 있어 지켜볼 예정”이라고 말했다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지