이 기사는

2024년 10월 16일 14:11 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자]

HD현대(267250)가 정유화학 부문의 양호한 실적과 조선 부문 수익성 개선세 등을 바탕으로 우수한 사업실적을 유지할 것이란 전망이 나왔다. 이 같은 수익성 개선을 바탕으로 지난 2022년까지 지속 확대됐던 차입금 부담도 완화되는 모습을 보이고 있다.

(사진=NICE신용평가)

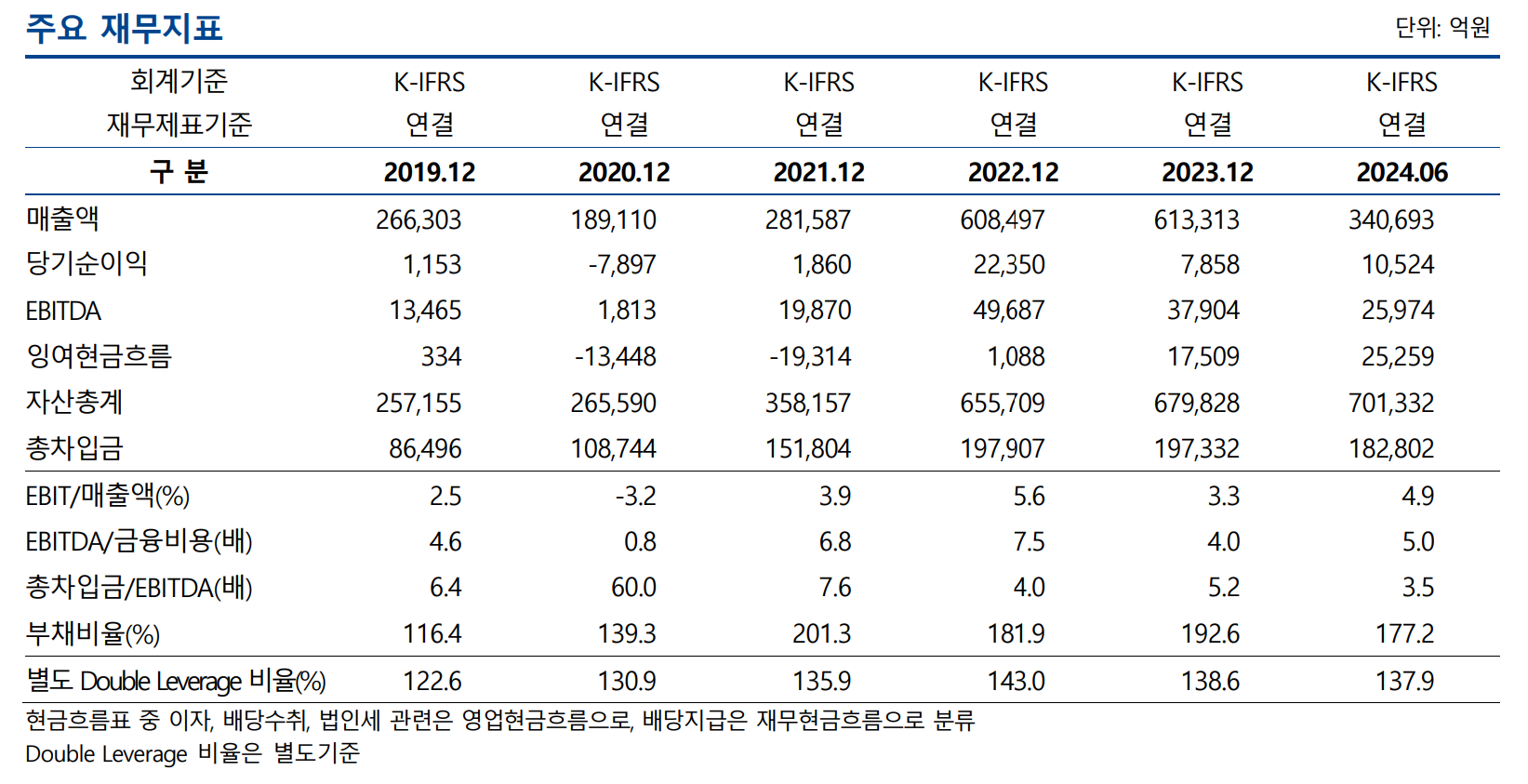

16일 NICE신용평가에 따르면 유가 상승과 정제마진 회복 등을 바탕으로 올해 들어 HD현대의 수익성이 개선세를 보이고 있다. 앞서 영업이익률(EBIT/매출액)은 지난 2020년 음수를 기록한 이후 2021년 3.9%, 2022년 5.6%, 2023년 3.3%로 증감을 반복해왔다. 올해 상반기에는 4.9%로 지난해 동기 3.3% 대비 1.6%포인트 개선됐다.

HD현대는 크게 조선해양 부문과 정유화학, 건설기계, 전력기기 부문 등으로 다각화된 사업포트폴리오를 확보하고 있다. 지난 2021년부터는 조선 부문의 수주잔고가 질적·양적으로 개선되며 흑자전환에 성공했다. 지난해에는 정유화학 부문이 유가·정제마진 하락으로 인해 실적이 저하됐으나, 올해 들어 회복세를 보이면서 수익성이 개선됐다.

특히 전력기기 부문은 국가별 전력인프라 투자 확대로 주요 수출시장인 중동과 미국 등에서 수주가 증가하면서 매출과 수익성이 개선되는 추세다. 전력기기 부문은 국내 초고압 전력기기 시장 내 우수한 시장지위를 보유하고 있으며, 글로벌 전력 인프라 수요 증가로 인해 북미와 중동지역 내 수주가 크게 증가하면서 해외 사업기반이 빠르게 성장하는 모습을 보이고 있다.

그룹 내 주요 수익원인 정유화학 부문 실적이 소폭 회복된 가운데 조선 부문 수익성 개선세, 건설기계와 전력기기 부문의 실적 호조 등으로 그룹 전반적인 수익성이 우수한 수준을 유지하고 있는 만큼 차입금 부담도 축소되고 있다.

앞서 2022년까지 HD현대의 순차입금 규모는 확대되는 추세를 보였다. 지난 2019년 HD현대오일뱅크 소수 지분 매각(지분율 17%, 1.4조원), 2021년 HD현대글로벌서비스 Pre-IPO(지분율 38%, 선배당 포함 0.8조원),

HD현대중공업(329180) 기업공개(1.1조원)가 이루어졌음에도, 2020~2022년 HD현대오일뱅크의 HPC 설비 관련 자본적지출(CAPEX) 증가, 2021년

HD현대인프라코어(042670) 인수 등에 따라 차입 조달이 증가한 것이 주요 원인으로 꼽힌다.

이에 부채비율도 2019년 116.4%에서 2020년 139.3%. 2021년 201.9%으로 지속 증가세를 보였다. 다만 2022년과 2023년에는 각각 181.9%, 192.6%로 증감을 반복했다. 차입금의존도 역시 2021년 42.4%로 최고치를 기록한 이후 지난해 29%로 축소됐다.

이 가운데 올해 6월 말 별도기준 1년 내 만기가 도래하는 단기성차입금은 총 1조1978억원에 이른다. 단기성차입금은 유동성사채 4030억원과 금융기관 차입금 등으로 구성돼 있다. 같은 기간 HD현대가 보유한 현금성자산은 개별 기준 264억원으로 단기성차입금 규모를 하회했다.

다만, NICE신용평가 측은 올해 6월 말 HD현대가 보유중인 계열회사 지분가치가 약 8.2조원에 이르는 만큼 자금조달 여력이 있다고 평가했다. 특히 HD현대 그룹 지주사로서의 대외신인도 등을 고려할 때 단기성차입금의 차환 가능성은 높은 수준으로 판단된다. 또한, 신사옥 준공과 신규 CI 도입에 따라 향후 안정적인 임대와 상표권 수익이 창출될 것으로 예상돼 경상적인 자금소요에 원활한 대응이 가능할 것으로 판단했다.

박현준 NICE신용평가 책임연구원은 "향후 높은 배당 성향에 따른 현금 유출 부담은 부정적인 요인"이라면서도 "주요 계열사로부터의 배당수입과 함께

HD현대마린솔루션(443060) 상장에 따라 보유 지분가치에 기반한 재무적 융통성이 제고된 점을 고려할 때 HD현대의 자체 재무안정성은 우수한 수준을 유지할 것으로 판단된다"라고 말했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지