이 기사는

2026년 03월 20일 15:47 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 최윤석 기자] 메리츠증권이 기업금융(IB) 포트폴리오 개편을 통해 전통IB 확대에 성과를 내고 있다. 비부동산 IB 비중을 빠르게 끌어올리며 신용등급 상향까지 이끌어냈다. 다만 구조 전환에도 불구하고 부동산 프로젝트파이낸싱(PF) 위험노출액(익스포저)은 여전히 높은 수준이라는 평가가 나온다.

메리츠증권 전통IB 첫 가시적 성과

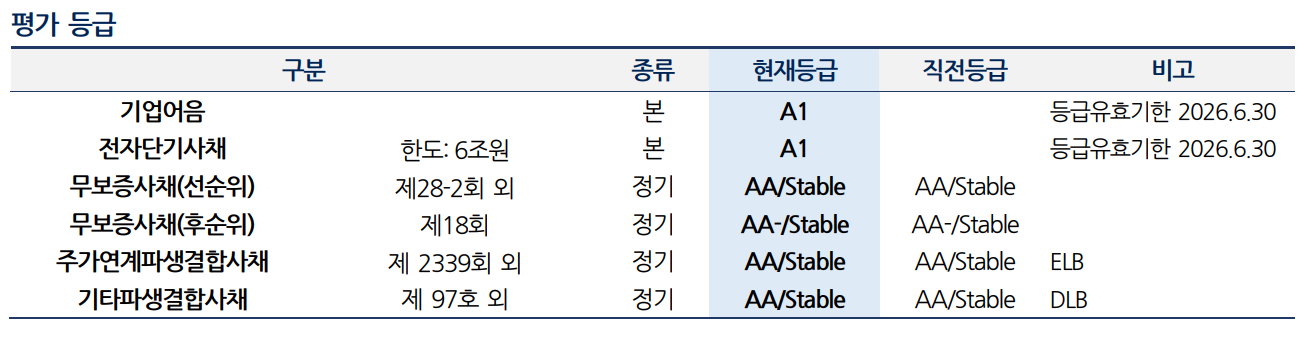

20일 NICE신용평가는 메리츠증권의 신용등급을 기존 장기신용등급을 'AA- 긍정적'에서 'AA 안정적'으로 상향 조정했다. 이에 따라 메리츠증권은 한국투자증권·

미래에셋증권(037620)·하나증권·신한투자증권 이어 AA등급 증권사 반열에 올랐다.

메리츠증권 신용등급 변화 도표 (사진=NICE신용평가)

NICE신용평가는 등급 상향 배경으로 메리츠증권의 안정적인 자본적정성과 함께 IB 부문의 수익 창출력, 사업 다각화 진전을 꼽았다.

안수진 NICE신용평가 책임연구원은 "메리츠증권의 지난 5년간 평균 총자산순이익률(ROA)은 1.3%로 동급 증권사 평균인 1.0%보다 높은 수준을 보였다"라며 "주력 사업부문인 IB 부문에서의 시장점유율이 현재 수준으로 유지될 전망이며, 수익 다변화도 진행되고 있다"라고 평가했다.

실제 지난해 메리츠증권 IB 부문 순영업수익은 5021억원으로 전년 대비 32.3% 증가했다. 수익 구조를 보면 부동산 PF 비중은 54%, 채권 인수 등 전통 IB는 46%로 집계됐다. 비부동산 IB 비중이 절반 수준까지 올라서며 사업 포트폴리오 전환 성과를 냈다.

김종민 메리츠증권 대표는 최근 컨퍼런스콜에서 "유동화 딜 주관을 비롯한 신규 IB 수익이 늘었다"라며 "부동산 금융 중시에서 전통IB로 전환해 가는 과정이 가시적인 성과로 나타나고 있다"라고 밝혔다.

사업 포트폴리오 전환은 신용등급 상향 조정과 함께 더욱 가속화될 전망이다. 통상적으로 채권이나 주식 발행 주관에서 조달 금리 경쟁력이 핵심으로 평가되기 때문으로, 향후 조달 자금과 전통IB 자산 확대가 가능해졌다.

부동산 포트폴리오, 비중 줄었지만 규모는 커져

문제는 부동산금융이다. 포트폴리오 내 비중은 낮아졌지만 절대적인 규모는 계속 증가하고 있다.

NICE신용평가에 따르면 지난해 메리츠증권의 여신성 익스포저는 총 12조1556억원이다. 이중 부동산 관련 익스포저는 8조8272억원으로 직전년도 7조8071억원 대비 13.2% 증가했다.

우발부채 규모 또한 작년 7조366억원으로 직전년도 대비 5조9198억원 대비 18.9% 늘었다. 2024년 이후 수도권 건설 사업장과 주거용 본PF 확약이 늘어났기 때문이라는 게 NICE신용평가 측 설명이다.

연결 기준으로 보면 부동산금융 관련 최대손실노출액은 15조8644억원에 달한다. 재무제표에 반영된 대출채권과 유가증권이 14조원 수준이고, 추가로 미실행 신용공여도 1조8000억원대가 남아 있다. 특히 미실행 신용공여는 시장상황 악화 시 단기간 내 실제 익스포저로 전환될 수 있는 잠재 리스크로 평가된다.

물론 리스크 관리 측면에서 메리츠증권은 부동산금융 등에서 선순위 중심 투자와 담보 확보 전략을 유지하며 안정성을 우선해왔다. 포트폴리오 역시 주거용 중심에서 업무시설, 지식산업센터, 공공시설 등으로 다변화했다. 채무보증 잔고를 자기자본 대비 일정 수준 이하로 통제 중이고, 순자본비율도 경쟁사 대비 높은 수준을 유지하고 있다.

하지만 금융당국의 부동산 익스포저 정리 압박이 계속되고 있고 부동산 정책이나 금리 환경에 따른 위험 부담은 여전하다.

실제로 지난 1월23일

메리츠금융지주(138040)는 영구채 발행 수요예측에서 목표액인 900억원에 미치지 못하는 880억원의 주문을 받는 데 그쳤다. 지난해는 2대 1이 넘는 경쟁률을 기록하며 완판했지만 홈플러스 관련 익스포저와 메리츠증권의 발행어음 신규 인가 지연이 영향을 미쳤다는 평가다. 메리츠증권의 경우 지난해 말 기준 홈플러스 대출잔액은 6274억원으로 그룹 계열사 중 가장 비중이 크다.

")

(사진=메리츠증권)

결국 해법은 발행어음 인가에 달려 있다는 분석이다. 발행어음을 통해 안정적인 조달 기반을 확보해야 전통 IB와 모험자본 투자 확대가 가능해지고, PF 의존도도 낮출 수 있기 때문이다.

메리츠증권은 이미 발행어음 인가 신청과 금융당국 현장실사를 마친 상태다. 다만 인가 시점은 빨라도 2분기 이후로 예상되면서, 당분간은 현재의 구조가 이어질 가능성이 크다.

메리츠증권 관계자는 <IB토마토>에 "전통IB 비중을 늘리고 있지만, 부동산금융을 놓을 수는 없는 상황"이라며 "목표 자기자본이익률(ROE)을 세우고 비중을 조정하는 등 유연하게 대처하고 있다"라고 말했다.

최윤석 기자 cys55@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지