이 기사는

2025년 12월 22일 14:23 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 부실채권(NPL) 투자사 하나에프앤아이(이하 하나F&I)가 NPL 자산 증가를 토대로 영업실적을 끌어올렸다. 다만 부동산경기 부진에 따른 자산 회수 지연과 레버리지배율 상승 가능성은 모니터링이 필요하다.

(사진=나이스신용평가)

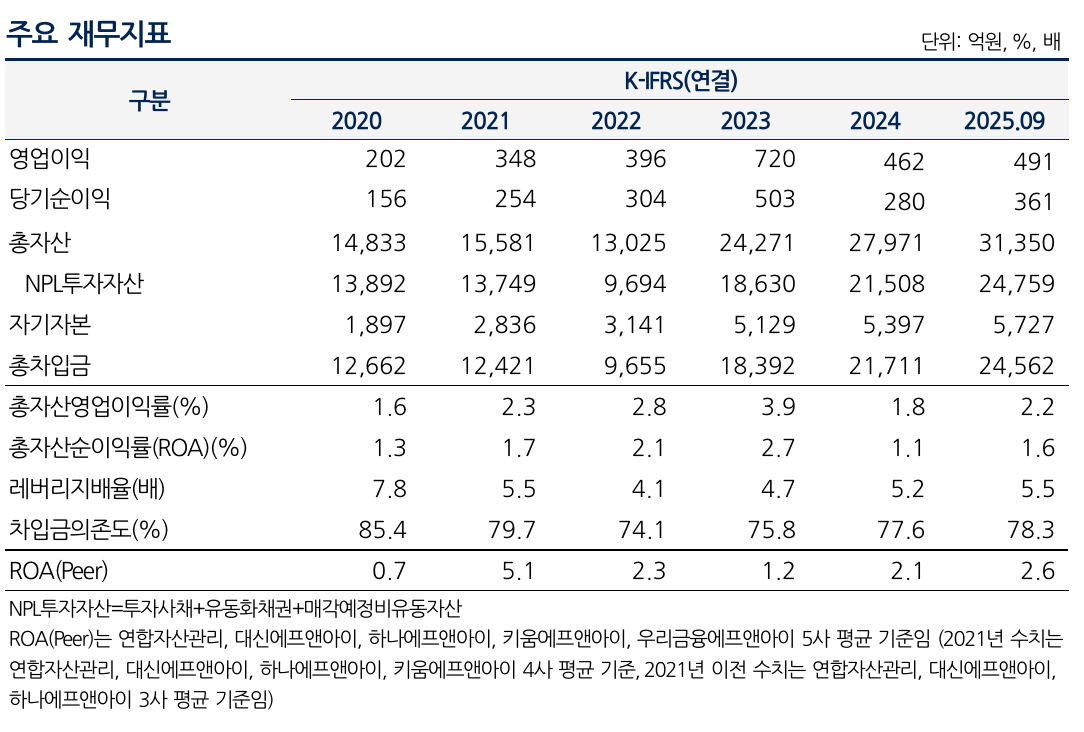

22일 나이스신용평가에 따르면 하나F&I는 올해 1~9월 영업이익 491억원, 순이익 361억원을 기록했다. 지난해 연간 기준 영업이익(462억원), 순이익(280억원)을 모두 상회했다.

하나F&I는 NPL 자산 등 수익기반이 확대되고 있는 상황에서 양호한 수익성을 시현했다. 회사는 지난 2020년부터 적극적인 NPL 투자를 통해 자산 규모가 안정적으로 증가했다. NPL 자산 증가로 수익기반이 확대되면서 최근 5년 총자산이익률(ROA)은 1.0%를 지속적으로 상회했다.

지난해엔 부동산경기 둔화에 따른 은행권 NPL 회수 부진과 2022~2023년 NPL 고가매입 등 영향으로 유동화채권평가·회수손익이 감소하면서 ROA가 1.1%까지 하락한 반면, 올해 1~9월엔 2024년 NPL 매입률 하락 영향으로 전년 동기 대비 유동화채권평가·회수손익이 증가했다. 시중금리 안정화로 조달비용 부담도 완화되면서 올해 1~9월 ROA는 1.6%까지 개선됐다.

회사의 재무안정성도 이익 누적과 계열 지원 등을 토대로 우수한 수준으로 관리될 전망이다. 하나 F&I는 5회에 걸친 대주주의 유상증자, 이익누적 등을 기반으로 자본적정성을 우수하게 관리해왔다. 2023년 12월

하나금융지주(086790)로부터 1496억원 규모의 추가 유상증자를 실시함에 따라 올해 9월 말 자기자본 규모는 5727억원까지 확대됐다. NPL 자산의 회수실적 등을 감안 시 투자자산의 최종적인 부실화 가능성은 높지 않다는 게 나이스신용평가 측 설명이다.

")

(사진=하나에프앤아이)

다만 부동산경기 부진에 따른 회사의 자산 회수 지연 수준과 레버리지배율 상승 가능성은 중점 검토사항이다. 특히 레버리지배율은 유상증자를 통해 2023년 9월 말 7.0배에서 2023년 말 4.7배까지 하락했으나, 이후 NPL 자산증가로 올해 9월 말 5.5배까지 상승한 바 있다.

김석우 나이스신용평가 수석연구원은 "부동산경기 부진으로 자산 회수가 지연되거나 단기성과가 저하될 수 있어 향후 NPL 투자자산의 회수속도, 회수율 추이와 이에 따른 수익성 변화 수준에 대해 모니터링이 필요하다"라며 "시장지위 제고 목적으로 NPL 투자자산 매입 규모를 확대하면서 레버리지배율이 추가 상승할 가능성이 있어 향후 레버리지배율 추이를 지켜볼 필요가 있다"라고 밝혔다.

하나F&I는 1989년 외환캐피탈로 설립됐으며 2012년 하나금융그룹으로 편입됐다. 지난 2013년 12월 기존 여신금융 영업을 중단하고 NPL투자로 업종을 전환했다. 2015년 9월엔 한국외환은행과 하나은행이 통합되면서 최대주주가 하나은행으로 변경됐다. 현재 하나금융지주가 회사 지분의 100% 보유 중이다.

윤상록 기자 ysr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지