이 기사는

2025년 10월 1일 16:32 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] 산은캐피탈이 보수적인 리스크 관리 기조로 자산건전성을 매우 우수한 수준에서 유지하고 있다. 건전성 관리에 들어가는 대손비용이 마이너스(-) 수치를 나타내며 오히려 환입되는 모습을 보였다. 캐피탈사 수익성에 가장 큰 걸림돌인 대손비용 문제가 없는 만큼 손익도 양호한 성장세를 나태난다.

1일 여신전문금융·신용평가 업계에 따르면 산은캐피탈은 상반기 기준 고정이하여신비율이 0.3%다. 지난해 말 0.5%보다 0.2%p 하락했다. 부실채권 비율이 이미 매우 낮은 수준을 나타내고 있었는데 더 줄어들었다. 1개월 이상 연체율도 0.2%에 불과하다.

(사진=산은캐피탈)

건전성 분류 대상 채권인 7조3628억원 가운데 고정이하여신은 247억원, 1개월 이상 연체액은 164억원 뿐이다. 쌓아 놓은 대손충당금은 685억원으로 고정이하여신 대비 적립률이 276.9%로 나와 매우 높게 형성돼 있다. 향후 부실채권이 발생해도 완충할 수 있는 여력이 그만큼 높은 셈이다.

산은캐피탈의 부동산 프로젝트파이낸싱(PF) 양적 규모가 작은 것은 아니다. 관련 익스포저(위험노출액)는 상반기 기준 1조2738억원이다. 본PF 6506억원과 브릿지론 2180억원, 토지중도금반환채권 담보대출 4052억원 등이다. 영업자산 내 비중은 12.2%다.

질적 구성이 우수한 것으로 평가되는데, 부동산 PF 대출 부문의 고정이하여신 규모가 137억원 정도로 적다. 이는 전체 PF 관련 익스포저의 1.1% 수준이다. 토지중도금반환채권 담보대출의 경우 실질적인 상환 주체가 대부분 한국토지주택공사(LH)나 지방개발공사라는 점을 고려할 때 실질적인 리스크가 보다 낮다.

본PF는 물건과 지역별 구성이 아파트 등 주거시설 61%, 수도권 70%라 구성이 양호한 상태다. 변제순위 측면에서 중·후순위 대출 비중은 21%로 파악된다. 브릿지론 역시 중·후순위 대출 비중이 8%로 낮은 편이라 건전성 관리 부담이 덜한 편이다.

(사진=한국기업평가)

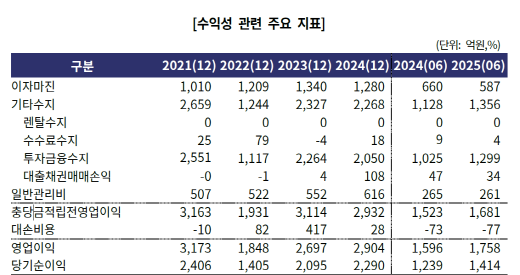

건전성 수준이 우수한 만큼 대손비용도 적게 들어가고 있다. 지난해는 28억원뿐이었고 올해 상반기는 –77억원으로 나온다. 대손비용이 마이너스라는 것은 채권 회수나 건전성 개선 등을 배경으로 충당금이 오히려 환입됐다는 뜻이다. 총자산 평균잔액 대비 대손비용을 나타내는 대손비용률이 –0.1%로 음수다.

산은캐피탈은 상반기 순이익이 1414억원으로 전년 동기 대비 14.1%(175억원) 증가하며 호실적을 이어가고 있는데, 낮은 대손비용이 효과적으로 작용 중이다. 총자산순이익률(ROA)도 2.6%로 높은 수치를 보인다.

홍승기

한국기업평가(034950) 선임연구원은 “적극적인 부실채권 회수와 보수적인 리스크 관리 정책에 따라 대손비용류이 매우 낮은 수준으로 관리되고 있다”라면서 “부동산 PF 질적 구성이 양호하고, 높은 충당금적립률로 부실완충력 또한 우수하다”라고 평가했다.

황양택 기자 hyt@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지