이 기사는

2025년 09월 30일 17:30 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자] 국내 토종 의류업체

신성통상(005390)이 지난해 상장폐지 추진에 실패한 이후 올해 공개매수를 재추진한 끝에 폐지됐다. 지난 1차 공개매수 당시 보다 높아진 주당 매수가격이 소수주주를 설득하는 데 성공한 것으로 보인다. 하지만 여전히 공개매수 방식이 소수주주에게는 가격협상권이 없다는 점과 회사발행주식 중 95% 이상을 보유하는 지배주주가 소수주주의 주식을 강제로 매입해 회사 경영에서 배제하는 형식이라 비판이 제기된다.

(사진=금융감독원 전자공시시스템)

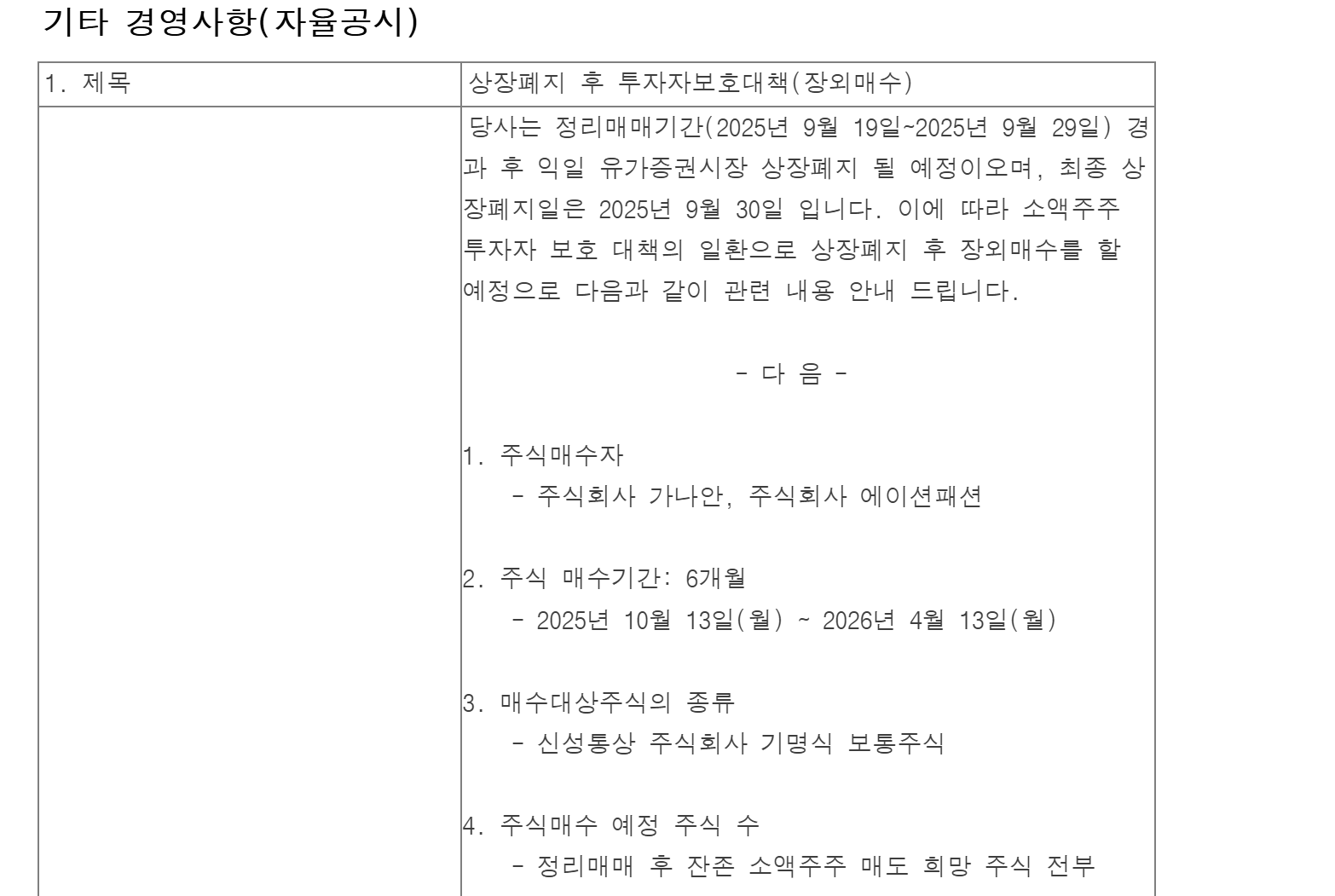

30일 금융감독원 전자공시시스템에 따르면 신성통상은 이날 상장폐지를 완료하고, 소수주주 보호 대책의 일환으로 다음달 13일부터 오는 4월13일까지 6개월 동안 장외매수를 진행한다고 공시했다.

장외매수는 한국거래소(KRX)와 같은 정규 거래 시장을 통하지 않고, 투자자 간 직접 거래하거나 증권회사 등의 중개인을 통해 비상장주식이나 채권 등의 금융상품을 구매하는 것을 의미한다. 신성통상은 정리매매기간인 29일까지 미 매수된 잔존 소수주주 보유 주식 전부를 주당 4100원에 매수한다는 계획이다. 장외매수 사무취급자는

NH투자증권(005940)으로, NH투자증권 홈페이지나 본점·지점 등에서 장외매수청약을 신청할 수 있다.

지난 25일 기준 최대주주인 가나안이 보유한 신성통상주식의 보유 비율은 97.51%로 지난 7월11일 대비 2.96%포인트 늘었다. 상장폐지 전 정리매매기간 동안 주식을 취득하면서다.

특히 주당 매수가가 지난 1차 공개매수 당시 주당 2300원보다 약 78% 높은 4100원으로 책정돼 눈길을 끈다. 지난해 말 기준 신성통상의 순자산가치(BPS) 1주당 3372원 보다도 높은 금액이다. 이는 1차 공개매수 당시 상장폐지 실패 경험이 원인으로 보인다.

(사진=신성통상)

일반적으로 자발적 상장폐지가 이루어질 경우 소수주주 입장에서는 자신의 주식을 원활하게 매각할 수 있는 수단을 상실하게 된다. 특히 지배주주는 회사의 경영정보에 대한 접근성이 높고 정보 비대칭성을 이용해 시장 가격에 영향을 줄 수도 있어 유리한 거래시점을 선택할 수 있다. 이와 달리 소수주주 입장에서는 상장폐지 후 주식가치 하락과 유동성 문제를 고려해 지배주주가 제시한 가격에 매도할 수밖에 없는 구조다.

이에 일각에서는 이 같은 제도를 두고 회사발행주식 중 95% 이상을 보유하고 있는 지배주주가 소수주주의 주식을 강제로 매입해 소수주주를 회사 경영에서 축출하는 것이라는 비판도 나온다. 상장규정에는 최대주주에게 보유주식을 매각하는 기회를 부여하는 것 외에 별도의 투자자 보호 조치가 없다는 이유에서다.

전문가들 사이에서는 상장폐지 목적 공개매수에서는 가격의 공정성을 제도적으로 보장하는 방안이 필요하다는 목소리도 나온다. 현재 자본시장법에서는 이에 대해 규율하지 않고 시장의 자율에 맡겨두고 있다.

박용린 자본시장연구원 부원장은 최근 보고서 'M&A를 활용한 자발적 상장폐지 시 투자자 보호의 필요성과 과제'를 통해 "미국, 영국, 독일, 일본 등 해외 주요국은 상장폐지를 위한 공개매수 시 별도의 소수주주 보호를 위한 가격, 절차 등의 규제 등을 마련해 두고 있다"라며 "우리 나라 역시 공개매수의 경우 상장폐지와 관련한 상세한 설명과 가격 산정을 위한 구체적 산식, 소수주주에게 지급되는 대가로 주식이 아닌 현금을 택한 이유 등을 공시하도록 하는 것이 필요하다"라고 말했다.

이어 "최근 개정된 합병 관련 규정과 같이 이사회 의견서 제출 및 외부평가기관 선임을 의무화하는 방안을 고려해야 할 것"이라고 덧붙였다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지