이 기사는

2025년 06월 23일 15:34 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

넥센타이어(002350)가 국내외 생산능력 확충을 바탕으로 매출 성장세를 이어가는 가운데, 개선된 수준의 영업수익성을 지속하며 재무안정성도 점진적으로 개선될 것이란 전망이 나온다. 다만 트럼프 행정부의 자동차 부품 관세 부과 정책에 따라 생산공장을 보유하고 있지 않은 북미지역 매출 및 영업수익성에 부정적인 영향이 예상되는 점은 변수다.

(사진=넥센타이어)

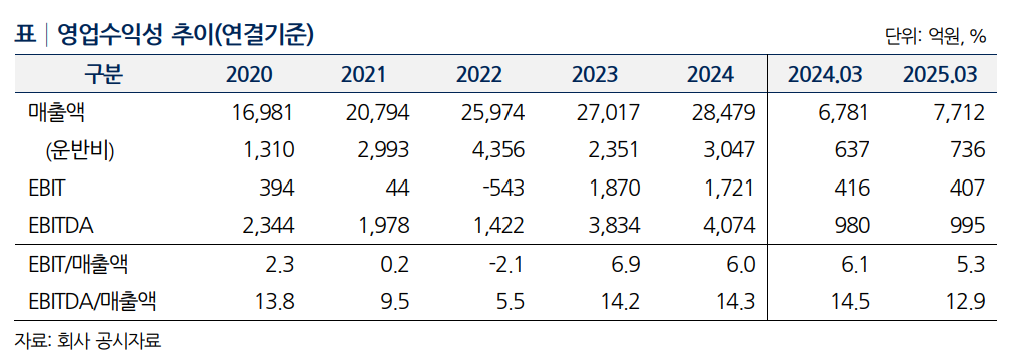

23일 NICE신용평가에 따르면 넥센타이어의 2024년 연결기준 매출액은 2조8479억원으로 전년 2조7017억원 대비 5.4% 증가했다. 이 같은 성장세는 올해도 이어져 1분기 매출액은 전년 동기 대비 13.7% 상승한 7712억원으로 집계됐다.

넥센타이어는 2021년에서 2022년 사이 체코공장 생산물량 판매가 본격화 되면서 연결기준 연 20%를 상회하는 매출 성장률을 보였고, 지난해에는 체코공장 2단계 가동률 증가로 생산 및 판매량이 늘며 유럽지역 신차용 타이어, 교체용 타이어 매출이 모두 성장했다. 올해 1분기에도 체코공장 가동률 증가로 인한 판매량 증가, 환율상승 효과로 유럽지역 매출액이 크게 증가했다.

영업 수익성 측면에서는 지난해 연결기준 영업이익률이 6.0%로 전년 대비 0.9%포인트 소폭 감소했으나, 판가조정 및 원재료 매입 장단기 계약 비중 조정, 원재료 투입 비중 관리 등을 통해 2023년 이후 양수로 전환된 영업 수익성을 유지하고 있다. 올해 1분기의 경우 판매량 증가에 따라 내륙 운반비 등 비용 부담이 늘어나면서 마진율이 소폭 저하된 5.3%를 기록했다.

(사진=NICE신용평가)

NICE신용평가는 향후에도 해상운임 및 원재료 가격수준이 높은 수준의 변동성을 보일 것으로 예상되지만, 넥센타이어가 원재료 매입 계약 및 투입 비중 관리 등 원가통제 노력을 통해 외부충격에 따른 비용부담 변동성을 최소화하며 개선된 수준의 영업수익성을 유지할 수 있을 것으로 전망했다.

재무안정성의 경우 1분기 말 기준 부채비율이 148.6%, 순차입금의존도 34% 등 양호한 수준이다. 또한 2022년 이후 체코공장 2단계 투자 본격화에 따라 차입규모가 올해 1분기말 1조9131억원까지 큰 폭으로 늘었으나, EBITDA 창출력 회복에 따라 차입부담능력은 회복세를 보이고 있다. 총차입금/EBITDA 지표는 2022년 11.7배에서 올해 1분기 4.8배까지 낮아졌고, 향후 개선된 EBITDA 창출력을 바탕으로 현금흐름을 회복해 중단기 재무안정성을 점진적으로 개선시킬 가능성도 점쳐진다.

다만 미국의 자동차 부품 관세는 넥센타이어의 영업수익성에 부정적 영향을 미칠 전망이다. 트럼프 행정부는 2025년 3월 26일 무역확장법 232조에 근거해 자동차 및 자동차 부품에 대해 25%의 관세를 부과할 것을 발표했다. 자동차에 대한 관세는 4월3일부터, 자동차 부품에 대한 관세는 5월3일부터 부과됐다.

김동준 NICE신용평가 선임연구원은 최근 보고서에서 "2025년 1분기 연결기준 회사의 북미지역 매출액은 전체 매출액의 23.5%를 차지하고 있고, 회사는 북미지역 생산공장을 보유하고 있지 않아 대부분의 물량을 한국에서 조달하고 있다"며 "자동차 부품에 대한 관세가 예정대로 시행될 경우, 회사의 북미지역 매출 및 영업수익성에 부정적인 영향을 줄 것으로 판단돼 자동차 부품 관세의 진행과정, 회사의 대응, 영업수익성 영향 등을 모니터링할 예정"이라고 밝혔다.

이재혁 기자 gur93@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지