이 기사는

2025년 06월 10일 13:56 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] BNK캐피탈이 총자산 10조원 돌파를 눈앞에 두고 있다. 고금리 이후 둔화되고 있던 자산 성장이 지난해 회복된 영향이다. 자동차금융 중심의 포트폴리오 구성으로 안정성도 우수하다. 외형 성장에 따라 레버리지배율이 높아지고 있는 점이 관리가 필요한 요인으로 꼽힌다.

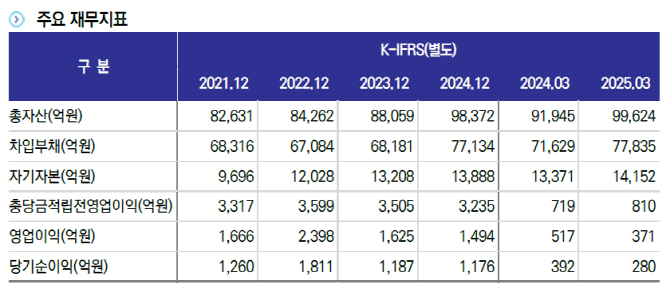

10일 신용평가 업계에 따르면 BNK캐피탈은 지난 1분기 기준 총자산이 9조9624억원이다. 앞서 2021년 8조원으로 올라서고 지난해에는 9조원을 넘어선 바 있다. 올해 상반기에는 10조원을 달성할 수 있을 것으로 예상된다.

같은 기간 영업자산 규모는 7조3815억원에서 8조6177억원으로 커졌고, 자기자본은 9696억원에서 1조4152억원으로 성장했다.

(사진=한국신용평가)

2022년과 2023년 시장금리가 가파르게 올랐던 시점에서는 외형 성장이 다소 둔화됐다. 총자산증가율이 2022년 2.0%, 2023년 4.5%에 불과했다. 그러다가 금리가 완화된 2024년에는 11.7%로 다시 회복됐다.

자산 성장은 자동차금융과 개인대출이 이끌고 있다. 영업 포트폴리오 구성은 ▲자동차금융 3조7389억원 ▲개인대출 3조1858억원 ▲기업대출 1조8104억원 ▲할부·리스·렌탈 5919억원 ▲투자금융 5088억원 등이다.

건전성 측면에서 안정성이 높은 자동차금융은 고금리 시기에 자산 성장이 더 빠르게 이뤄졌다. 비교적 수익성이 높은 개인대출도 높은 성장세를 이어왔다. 반면 부동산 프로젝트파이낸싱(PF)이 포함돼 있는 기업대출은 자산이 축소되고 있다. 투자금융은 대출자산 보조 역할로서 소폭으로 성장하는 모습이다.

")

(사진=BNK금융)

다각화된 포트폴리오 효과로 안정성도 높다는 평가다. 자동차금융 비중이 기본적으로 높은 편인 것도 긍정적이다. 통상 자동차금융은 PF 대출과 달리 건별 규모가 작아 거액여신 위험이 적고, 부실채권 발생이나 관리도 다른 자산 대비 유리한 것으로 알려져 있다.

이재우 한국신용평가 수석연구원은 “자동차금융과 소비자금융 등 소액 다건으로 구성된 리테일 자산 비중이 70%를 구성하고 있어 거액여신 리스크가 낮은 편”이라며 “다각화된 포트폴리오와 영업 기반을 고려할 때 사업 안정성이 양호하다”라고 평가했다.

자산이 성장하면서 레버리지배율 규제치와 간격이 좁아지고 있다는 점은 관리가 필요한 것으로 언급된다. 레버리지배율은 자기자본 대비 총자산 수준을 나타내는 자본적정성 지표다. BNK캐피탈은 1분기 기준 배율이 7배다. 규제 배율인 8배와 1배 정도의 여유만 있다. 추가적인 자산 성장을 이어가기 위해서는 자본 규모를 지금보다 더 키워야 한다.

정하영

한국기업평가(034950) 선임연구원은 “레버리지배율이 양호하나 전년도 말 대비로는 저하됐다”라면서 “규제 한도를 안정적으로 충족 중이나, 높은 자산 성장으로 자본 관리 부담이 증가해 관리가 필요하다”라고 진단했다.

황양택 기자 hyt@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지