이 기사는

2024년 10월 14일 16:43 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] 케이카캐피탈이

케이카(381970) 실적 회복에 힘입어 영업 여건이 개선되고 있다. 케이카캐피탈은 케이카의 캡티브(전속) 금융사다. 케이카 물량을 바탕으로 사업 기반을 구축 중이다. 올해 들어 케이카 영업 실적이 증가하면서 케이카캐피탈도 회복 흐름을 보이고 있다.

14일

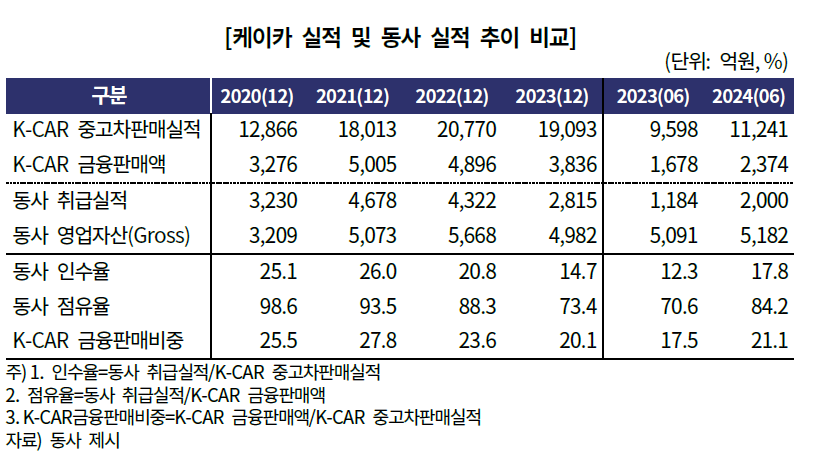

한국기업평가(034950)에 따르면 케이카캐피탈은 올 상반기 영업자산이 5168억원으로 지난해 말 4965억원 대비 4.1%(203억원) 증가했다. 케이카캐피탈의 영업자산은 전부 자동차 할부금융 자산으로 이뤄진다.

전년도에 위축됐던 중고차 할부금융 영업이 정상화된 영향이다. 케이카캐피탈의 중고차 할부금융 실행금액은 올 상반기 2000억원으로 회복됐다. 해당 금액은 2022년 4322억원 수준이었는데 지난해 2815억원으로 쪼그라든 바 있다. 전년도 상반기는 1184억원에 불과했다.

(사진=한국기업평가)

고금리와 경기 침체 여파로 케이카의 중고차 판매 실적과 금융판매액이 감소한 탓이다. 금융판매 비중은 2022년 23.6%에서 지난해 20.1%로 하락했다. 당시 자산건전성 관리를 위해 한도와 금리 등 취급 기준을 강화하면서 인수율도 떨어졌다.

반면 올 상반기에는 케이카 영업 실적이 회복하는 모습을 나타냈다. 케이카의 중고차 판매 실적과 금융판매액은 각각 1조1241억원, 2374억원으로 개선됐다. 케이카의 중고차 판매대수 기준 점유율(MS)은 지난해 상반기 11.6%에서 올 상반기 12.3%로 상승했다.

케이카캐피탈은 조달시장 회복에 따라 고객 금리조건 등 취급 기준을 완화하면서 영업을 확장했다. 케이카 중고차 판매 실적에서 케이카캐피탈 취급 실적이 차지하는 비중은 지난해 말 14.7%에서 올 상반기 17.8%로 회복했다.

케이카캐피탈은 케이카 오프라인 영업점에 금융상품 중개인을 전속으로 배치했으며, 케이카와 IT 시스템을 연동하면서 대고객 견적 안내 서비스를 시행하고 있다.

")

(사진=케이카캐피탈)

올 상반기 실적은 지난해 수준을 유지했다. 순이익과 총자산순이익률(ROA)은 각각 52억원, 1.7%를 기록했다. 할부금융 실행금액 증가 효과로 이자마진(126억원)이 소폭 개선됐지만 대손비용이 발생하면서 상쇄됐다.

수익 기반은 회복이 예상되지만 건전성 하방 압력과 대손비용 추이는 더 살펴볼 필요가 있다는 평가가 나온다. 케이카캐피탈은 1개월 이상 연체율과 고정이하여신비율이 각각 2.4%, 2.1%로 우수한 편이다.

개인신용대출이나 부동산 프로젝트파이낸싱(PF) 등 위험 자산을 취급하지 않는 만큼 안정성이 있다. 다만 경기 침체로 한계차주의 채무상환 능력이 저하되고 있다는 점이 부담이다. 대손비용 증가 부담이 상존하고 있다는 평가다.

정하영 한국기업평가 선임연구원은 “케이카캐피탈은 케이카 영업 성장에 따라 수익 기반의 회복이 예상된다”라면서도 “올 하반기 기준금리 인하 개시로 시장금리가 점진적으로 하락하면서 조달비용 증가 부담도 완화될 것”이라고 내다봤다.

이어 “자산건전성 하압 압력을 고려하면 대손비용 증가 부담이 있다”라며 “중고차 시장 내 경쟁 심화, 높은 경기 민감도 등에 따라 시장 변동성이 큰 만큼 회복 추이에 대한 모니터링이 필요하다”라고 평가했다.

황양택 기자 hyt@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지