이 기사는

2025년 12월 18일 15:10 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김소윤 기자]

HDC현대산업개발(294870)(이하 HDC현산)이 최근 영업활동현금흐름(CFO)에서 5천억원 이상의 순유출로 돌아섰지만, 이를 곧바로 유동성 위기로 보기에는 무리가 있어 보인다. 영업 과정에서 매출채권과 계약자산(미청구공사), 기타수취채권 등이 함께 늘어나며 운전자본 항목에서만 8천억원대의 현금 유출이 발생했기 때문이다. 특히 광명4R·이문3 재개발과 잠실진주 재건축 등 대형 정비사업장에서 계약자산이 늘어난 데다 일부 완공 사업장의 미회수 매출채권까지 겹치며 장부상 현금 유출이 확대된 모습이지만, 상당 부분은 입주 및 조합 정산 일정에 따라 회수가 예정된 자금이라는 설명이다.

조감도 (사진=HDC현대산업개발)")

광명센트럴아이파크(광명뉴타운4R구역) 조감도 (사진=HDC현대산업개발)

계약자산 등 증가로 '현금 공백'…정비사업 일정 영향

18일 금융감독원 전자공시시스템에 따르면 HDC현산의 올해 3분기 누적 영업활동현금흐름은 –5672억원으로 지난해 같은 기간(281억원), 지난해 말(3143억원)보다 크게 악화된 것으로 나타났다.

영업활동현금흐름 악화의 직접적인 원인은 영업활동으로 인한 자산·부채 변동(운전자본 변동)에서만 8343억원의 현금 유출이 발생했기 때문이다. 세부적으로 보면 매출채권이 1828억원 증가했고, 미청구공사도 1479억원 늘어나며 현금 회수를 지연시켰다. 이보다 더 큰 금액은 기타수취채권(유동·비유동)인데 각각 2219억원, 1584억원 증가해 자금 유출 압력을 키운 것으로 보인다.

이익 창출과는 별개로 정비사업과 대형 프로젝트에서 매출 인식이 선행되고 현금 회수는 뒤따르는 구조적 특성이 그대로 반영된 결과라는 분석이다. 무엇보다 영업활동현금흐름이 마이너스로 전환된 배경에는 대형 정비사업을 중심으로 계약자산이 빠르게 늘어난 영향이 컸다는 분석도 나온다.

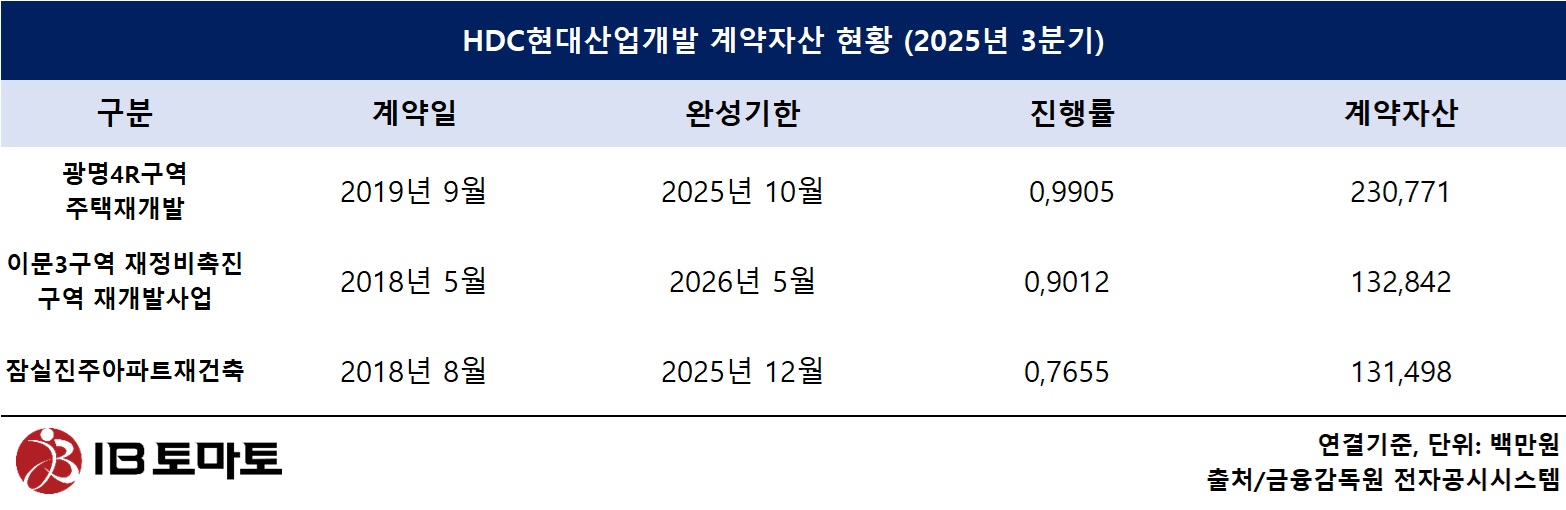

실제 광명4R구역 주택재개발(계약자산 2307억원·진행률 99%), 이문3구역 재개발(1328억원·90%), 잠실진주 재건축(1314억원·76%) 등 주요 정비사업에서 공정은 상당 부분 진행됐지만, 조합의 자금 집행과 청구 일정이 뒤따르지 않으면서 현금 유입이 지연됐다. 공사는 진척됐지만 아직 청구·정산 단계에 머물러 있는 구간이 장부상 현금 유출로 나타난 셈이다.

계약자산은 공정률에 따라 이미 매출로 인식했지만, 아직 청구 요건을 충족하지 못해 현금이나 매출채권으로 전환되지 않은 금액이다. 정비사업에서는 공정이 먼저 진행되고, 이후 조합 총회 의결과 대출 실행을 거쳐 기성금이 집행되는 구조가 일반적이다. 이로 인해 일정 구간에서는 공사 실적과 달리 현금 유입이 지연되며, 영업활동현금흐름이 일시적으로 악화되는 현상이 반복된다.

이번 현금 유출에서 가장 큰 비중을 차지한 기타수취채권 증가 또한 정비사업의 구조적 특성에서 비롯된 것으로 풀이된다. 공정 이후 정산 단계에서 발생한 조합 정산금이 누적된 영향인데, 설계 변경이나 추가 공사, 물가 상승에 따른 공사비 증액분은 매출로 인식되더라도 최종 정산이 마무리되기 전까지는 즉시 청구·회수가 쉽지 않기 때문이다. 이로 인해 관련 금액이 기타수취채권으로 쌓이면서, 매출 인식 이후에도 현금 회수 시점이 한차례 더 지연된다는 설명이다.

여기에 일부 완공 사업장에서 발생한 미회수 매출채권도 부담 요인으로 작용했다. 고덕 강일 복합시설은 진행률 100% 상태에서 수취채권이 3764억원에 달했고, 평택 고덕 2차 아이파크 역시 준공 이후에도 934억원의 매출채권이 남아 있다. 서대문 센트럴 아이파크도 200억원 수준의 미회수 채권을 안고 있다. 이미 공사가 끝난 상태라는 점에서 이들 금액은 계약자산과 달리 현금 회수 지연이 영업현금흐름에 직접적인 영향을 미쳤다는 분석이다. 다만 대손충당금이 설정되지 않아 부실로 단정하기는 이르다는 평가다.

반면 아직 현금흐름에 부담을 주지 않는 초기 단계 사업장들도 있었다. 광명11R구역, 상봉9-1구역, 천안 아이파크시티 2단지 등은 진행률이 5% 미만으로, 당분간은 공사비 집행보다 분양대금 유입이 앞서는 구간에 있다는 설명이다.

차입 늘었어도, 이자 부담 통제 범위…4분기부터 회수

정비사업 관련 PF(프로젝트 파이낸싱) 보증을 봐도, HDC현산의 리스크가 확대되는 국면이라고 보기는 어렵다는 진단이다. 올해 3분기 말 기준 HDC현산의 PF 관련 대출잔액은 1조 9437억원으로 지난해 말(2조 2040억원) 대비 감소했고, 이에 따른 신용보강 규모 역시 2조 1184억원에서 2조 118억원으로 줄었다. 특히 회사 단독으로 수행하는 정비사업·기타사업의 PF 대출잔액 또한 1조 8268억원으로 지난해 말보다 약 2700억원 감소했다. 조기상환 조항에 따른 기한이익상실 대상 금액 또한 7421억원에서 5176억원으로 크게 줄어들었다. 사업장별로 들여다봐도, 리스크 축소 흐름은 더욱 분명해 보인다. 단독 정비사업 가운데 가장 비중이 큰 광명4R구역의 경우 대출잔액은 2057억원에서 2001억원으로 소폭 줄었다.

관건은 자금 회수 지연 국면에서 추가적인 재무 부담이 얼마나 발생했는지에 대한 여부다. 현금 유입이 지연되는 구간이 길어질수록 내부 유동성만으로 버티기 어려워지면, 이를 메우기 위한 차입 확대 압력도 커질 수 있기 때문이다. 이에 따라 재무활동 현금흐름과 차입 구조를 함께 볼 필요가 있다는 지적이다.

실제 재무활동에서는 차입 규모가 늘었다. 올해 3분기 말 기준 HDC현산의 단기차입금은 1조 7049억원으로 지난해 말(1조 3398억원) 대비 약 3650억원 증가했고, 장기차입금도 7150억원에서 9055억원으로 확대됐다. 같은 기간 장기차입금의 유동성대체분도 3788억원에서 4064억원으로 늘었다. 차입금이 확대된 것은 정비사업 관련 현금 회수 국면을 앞두고 유동성을 선제적으로 확보하려는 움직임과 자체사업·프로젝트 자금 수요가 맞물린 결과로 풀이된다. 이로 인해 재무활동 현금흐름에서는 6034억원의 순유입이 발생한 것으로 파악된다.

대신 이자 부담을 감안한 수익성은 매우 안정적인 모습이다. 올해 3분기 HDC현산의 이자비용은 약 5억원 수준인 반면, 같은 기간 영업이익은 730억원으로 이자보상배율은 약 140배에 달한다. 현금 유입이 본격화되기까지는 당분간 시간이 소요될 것으로 보이지만, 현재 이익 규모를 고려하면 이자 비용을 방어하는 데 필요한 여력은 충분한 수준이다.

HDC현산은 올해 4분기 중 자금 유입이 본격화될 것으로 보고 있다. HDC현산 관계자는 <IB토마토>와의 통화에서 "이문아이파크자이, 광명센트럴아이파크, 잠실래미안아이파크 등 대형 정비사업에서 공정이 선행되며 계약자산(미청구공사)으로 쌓인 공사대금의 현금 회수가 지연된 영향"이라며 "이미 하반기 준공 단계에 접어들며 입주가 원활하게 진행될 것으로 예상되는데, 연말까지 현금 유입이 상당 부분 이뤄질 것으로 보인다"고 설명했다.

김소윤 기자 syoon133@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지